Talousarvioesitys 2022

4. Talousarvioesityksen tuloarviot

Valtion budjettitalouden tuloiksi ilman nettolainanottoa arvioidaan 57,9 mrd. euroa v. 2022. Verojen ja veroluontoisten maksujen osuus on n. 48,7 mrd. euroa (84 %). Valtion verotulojen arvioidaan kasvavan 9 % v. 2022 eli 3,9 mrd. euroa vuoden 2021 varsinaiseen talousarvioon nähden. Tulot ilman lainanottoa kasvavat 4,4 mrd. euroa.

Tuloarviot osastoittain vuosina 2020—20221)

| v. 2020 tilinpäätös |

v. 2021 varsinainen talousarvio |

v. 2022 esitys |

Muutos 2021—2022 |

|||

| Tunnus | Osasto | milj. € | milj. € | milj. € | milj. € | % |

| 11. | Verot ja veronluonteiset tulot | 42 443 | 44 871 | 48 706 | 3 836 | 9 |

| 12. | Sekalaiset tulot | 5 740 | 5 769 | 6 316 | 547 | 9 |

| 13. | Korkotulot, osakkeiden myyntitulot ja voiton tuloutukset | 1 345 | 2 720 | 2 696 | -24 | -1 |

| 15. | Lainat, pl. nettolainanotto ja velanhallinta | 100 | 143 | 149 | 6 | 4 |

| Yhteensä | 49 628 | 53 503 | 57 867 | 4 365 | 8 | |

| 15.03.01 | Nettolainanotto ja velanhallinta | 18 962 | 11 743 | 6 912 | -4 830 | -41 |

| Yhteensä | 68 591 | 65 245 | 64 780 | -466 | -1 | |

1) Jokainen luku on pyöristetty erikseen tarkasta arvosta, joten laskutoimitukset eivät kaikilta osin täsmää.

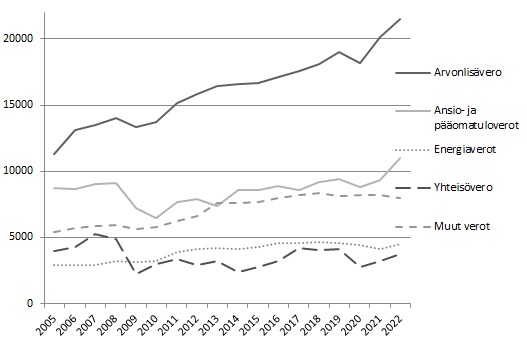

Oheisessa kuviossa on esitetty valtion verotulojen kehitys keskeisimpien verolajien osalta v. 2007—2022. Verotulojen kasvu on viime vuosina ollut maltillista. Vuonna 2020 ne pienenivät merkittävästi koronaviruspandemian talousvaikutusten takia, mutta kääntyvät kasvuun taloudellisen aktiviteetin elpyessä v. 2021. Osa vuosien 2020 ja 2021 verotuotoista maksetaan vasta vuosien 2021 ja 2022 puolella, kun verojen maksujärjestelyn ehtoja kevennettiin määräaikaisesti. Maksujärjestelyiden vaikutus kasvattaa valtion vuoden 2022 verotuottoa yhteensä arviolta 0,3 mrd. euroa. Tästä vaikutuksesta selvästi suurin osa tulee arvonlisäveroon liittyvistä maksujärjestelyistä.

Arvonlisävero muodostaa valtion suurimman yksittäisen tulonlähteen. Sen tuotto määräytyy pitkälti yksityisen kulutuksen kehityksen perusteella. Yhteisöveron tuotto on riippuvainen yritysten tuloskehityksestä ja sille on tyypillistä voimakkaat suhdannevaihtelut. Pitkällä aikavälillä yhteisöveron tuottoa on vähentänyt osaltaan se, että verokilpailun vuoksi yhteisöverokantaa on alennettu, kun tavoitteena on ollut varmistaa Suomen säilyminen kilpailukykyisenä investointikohteena. Energiaveron tuotto kehittyy verrattain vaimeasti, mitä selittää veropohjien kuten esim. polttonesteiden ja sähkön kulutuksen maltillinen kehitys. Energiaveroihin on tarkastelujaksolla tehty korotuksia, mutta toisaalta verorasitusta on laskenut kulutuksen siirtymä energiatuotteisiin, joita verotetaan matalammilla verotasoilla.

Kuvio 3. Valtion verotulot verolajeittain vuosina 2005—2022 (milj. euroa)

4.1. Keskeiset veroperustemuutokset

Pääministeri Marinin hallituksen veropolitiikan yhtenä tavoitteena on varmistaa hyvinvointiyhteiskunnan rahoituspohja digitaalisessa ja nopeasti kehittyvässä maailmantaloudessa. Tiivistämällä veropohjaa mahdollistetaan matalat verokannat ja tasapuolinen verotus, jotka edistävät yritystoimintaa, työllisyyttä, kasvua ja hyvinvointia.

Verotuksessa haetaan ratkaisuja, jotka edistävät hallituksen ilmastotavoitteita taloudellisesti tehokkaimmin, nopeuttavat siirtymää pois fossiilisista polttoaineista ja jotka samalla täyttävät sosiaalisen oikeudenmukaisuuden vaatimukset. Tähän liittyy energiaverotuksen uudistus, liikenteen verotuksen uudistus, kiertotalouden edistäminen sekä päästöihin perustuvan kulutusverotuksen selvittäminen. Osana kestävän kehityksen verouudistusta energiantuotannon päästöohjausta on lisätty poistamalla energiaintensiivisen teollisuuden energiaveron palautusjärjestelmä asteittain ja alentamalla II veroluokan sähkövero EU:n sallimalle minimitasolle.

Hallitusohjelman mukaisesti verotuksen kiristyminen on kohdistunut pääasiassa valmisteverotukseen. Tavoitteena on rahoittaa hallitusohjelman pysyviä menolisäyksiä ja samalla ohjata kulutusta ympäristöystävällisempään ja terveellisempään suuntaan. Terveyttä on pyritty edistämään korottamalla tupakan, alkoholin ja virvoitusjuomien valmisteveroja hallituskauden aikana. Kulutusverotuksen kiristymistä on kompensoitu pieni- ja keskituloisille tuloverotuksen keventämisen kautta. Ansiotuloverotukseen tehdään vuosittain indeksitarkistus.

Hallitus on sitoutunut siihen, että se ei käytä verohuojennuksia tai verotukia kehysten kiertämiseksi. Hallitusohjelman mukaisesti hallituksen veroperusteisiin tekemien muutosten verotuottovaikutus kompensoidaan kunnille.

Muutokset vuonna 2022

Hallitusohjelman mukaisesti ansiotuloveroperusteisiin tehdään indeksitarkistus kaikilla tulotasoilla, mikä pienentää valtion verotuloja vuositasolla 295 milj. euroa. Indeksitarkistuksella tavoitellaan sitä, että verotus ei kiristyisi verojärjestelmän progressiivisuuden ja yleisen ansiotason nousun seurauksena. Vähäpäästöisten työsuhdeautojen verotusarvon muuttaminen, arpajaisveron alennuksen jatkaminen ja kotitalousvähennyksen määräaikainen korottaminen vähentävät verotuloja lisäksi yhteensä n. 132 milj. euroa vuositasolla. Kotitalousvähennystä voidaan hyödyntää sekä öljylämmityksen luopumiseen että kotitalous-, hoiva- ja hoitotyöhön. Verotuloja alentavat myös julkisten infrastruktuurihankkeiden korkovähennysrajoitusten poistuminen sekä vuosina 2022—2027 voimassa oleva tutkimus- ja kehittämistoimintaan liittyvän tutkimusyhteistyön 150 prosentin lisävähennys. Verotuloja kasvattavat korkovähennysrajoitussäännön uudistaminen sekä siirtohinnoitteluoikaisusäännöksen uudistus.

Parafiinisen dieselin verotuen sekä energiaintensiivisten yritysten veronpalautuksen asteittaista poistamista jatketaan. Turpeen verotukea kasvatetaan laajentamalla turpeen verottoman käytön raja kaikille laitoksille ja korottamalla se 10 000 megawattituntiin. Lisäksi kaukolämpöverkkoon lämpöä tuottavat lämpöpumput, konesalit ja sähkökattilat siirretään alempaan sähköveroluokkaan II. Myös kaukolämpöverkon ulkopuoliset konesalit, jotka täyttävät energiatehokkuus- ja energian hyödyntämiskriteerit, ja teollisen kokoluokan kiinteistökohtaiset lämpöpumput ovat oikeutettuja alennettuun sähköveroon. Sähköveronalennus koskee myös geotermisten lämpölaitosten kiertovesipumppuja. Lisäksi kierrätysteollisuus siirretään alempaan sähköveroluokkaan II ja kalankasvatus sisällytetään maatalouden palautukseen. Biokaasun liikennekäytölle asetetaan vero. Tupakkaveroa korotetaan yhteensä 117 milj. eurolla vuosina 2022 ja 2023. Väylämaksun puolitusta jatketaan, mikä alentaa verotuottoa 37 milj. euroa v. 2022.

Täyssähköautot vapautetaan autoverosta ja koroetaan sitä vastaavasti täyssähköautojen ajoneuvoveron perusveroa.

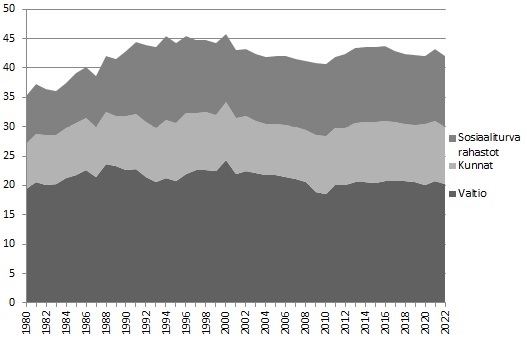

Kuvio 4. Julkisyhteisöjen verotulot sektoreittain suhteessa kokonaistuotantoon 1980—2022 (kokonaisveroaste)

4.2. Veronalaisten tulojen ja muun veropohjan kehitys

Verokertymiin vaikuttaa veroperustemuutosten lisäksi veropohjan kehitys, joka on puolestaan riippuvainen kansantalouden ja sen eri osien kehityksestä. Tuloarvioiden perustana käytetyt veropohjan kehitysarviot (oheinen taulukko) on johdettu talousarvioesityksen liitteenä olevassa Taloudellisessa katsauksessa esitetystä valtiovarainministeriön ennusteesta.

Eräiden veronalaisiin tuloihin ja veropohjaan vaikuttavien tulo- ja kysyntäerien kehitysarviot

| 2019 | 2020 | 2021 | 2022 | ||

| vuosimuutos, % | |||||

| Veronalaiset ansio- ja pääomatulot | 2,9 | 1,4 | 4,6 | 3,3 | |

| — palkkatulot | 3,8 | -0,1 | 4,5 | 4,5 | |

| — eläkkeet ja muut sosiaalietuudet | 1,9 | 6,5 | 1,5 | 0,8 | |

| — pääomatulot | -0,3 | -2,7 | 16,2 | 3,1 | |

| Ansiotasoindeksi | 2,1 | 1,8 | 2,3 | 3,0 | |

| Toimintaylijäämä | -2,3 | 6,7 | 5,5 | 4,5 | |

| Kotitalouksien verollisten kulutusmenojen veropohja | 1,8 | -2,1 | 4,4 | 3,9 | |

| Arvonlisäveron pohja | 1,8 | -1,6 | 6,8 | 3,5 | |

| Bensiinin kulutus | -1,8 | -5,6 | 0,1 | 0,8 | |

| Dieselöljyn kulutus | -1,8 | 0,2 | -5,7 | 2,1 | |

| Sähkön kulutus | -4,1 | -5,9 | 5,1 | 1,3 | |

| Verollisen alkoholin kulutus | -1,8 | 0,2 | -5,7 | 2,1 | |

| Verotettavat uudet henkilöautot (kpl) | 109 000 | 93 000 | 103 000 | 110 000 | |

| Kuluttajahintaindeksi | 1,0 | 0,3 | 1,8 | 1,6 | |

4.3. Verotuloarvioiden riski- ja herkkyystarkastelu

Kuten edellä todettu, talousarvioesityksen verotuloarvio pohjautuu valtiovarainministeriön talousennusteeseen ja sen mukaiseen arvioon veropohjien kehityksestä. Ennustetusta poikkeavan talouskehityksen vaikutukset verokertymään riippuvat siitä, mihin tekijöihin poikkeama perustuu. Vaikutukset muodostuvat sitä suuremmiksi, mitä enemmän makrokehitystä koskeva ennustepoikkeama on lähtöisin kotimaisesta kysynnästä verrattuna ulkoisen kysynnän kautta tuleviin muutoksiin. Toteutuneen kehityksen perusteella arvioidaan, että talouskasvun hidastuminen prosenttiyksiköllä heikentäisi valtion rahoitusasemaa n. 0,3 prosenttiyksikköä suhteessa kokonaistuotantoon. Tästä valtaosa perustuu verotulojen heikkenemiseen. Vuoden 2022 kokonaistuotannon tasoon suhteutettuna prosenttiyksikön muutos talouskasvussa vaikuttaisi valtion rahoitusasemaan 0,8 mrd. euroa.

Oheisessa taulukossa on esitetty arvioita eräiden verolajien tuoton herkkyydestä veropohjassa tapahtuviin muutoksiin.

Verotuloennusteiden laatimista on selostettu tarkemmin valtiovarainministeriön muistiossa Budjettitalouden tuloarvioiden laadintamenettelyt valtiovarainministeriössä (www.vm.fi).

Eräiden veropohjaerien muutoksen vaikutus valtion verotuottoon

| Verolaji | Veropohja / kysyntäerä | Muutos | Verotuoton muutos, milj. euroa |

| Ansiotuloverot | Palkkatulot | 1%-yks. | 470 (ml. maksut), josta valtio 146 |

| Eläketulot | 1%-yks. | 146, josta valtio 38 | |

| Pääomatulovero | Pääomatulot | 1%-yks. | 47 |

| Yhteisövero | Toimintaylijäämä | 1%-yks. | 55, josta valtio 36 |

| ALV | Yksityisen kulutuksen arvo | 1%-yks. | 133 |

| Autovero | Uusien henkilöautojen myynti, kpl | 1 000 kpl | 4 |

| Energiavero | Sähkön I kulutus | 1 % | 9 |

| Bensiinin kulutus | 1 % | 13 | |

| Dieselin kulutus | 1 % | 15 | |

| Alkoholijuomavero | Alkoholin kulutus | 1 % | 15 |

| Tupakkavero | Savukkeiden kulutus | 1 % | 10 |

4.4. Verotuet

Verotuet ovat verolainsäädännössä määrättyjä poikkeuksia verotuksen perusrakenteesta eli ns. normiverojärjestelmästä. Käytännössä verotuilla tarkoitetaan verovapauksia, verovähennyksiä, alempia verokantoja ja muita niihin rinnastettavia keinoja, joiden avulla tuetaan jotain tiettyä elinkeinoa tai verovelvollisryhmää.

Verotukia on tällä hetkellä määritelty 195 kappaletta vuodelle 2022. Näistä noin kolmasosalle ei pystytä esittämään euromääräistä arviota ja osalle voidaan esittää vain suuruusluokka-arvio. Verotukia tarkasteltaessa on huomioitava, että verotuen poistaminen ei välttämättä lisäisi verotuloja vastaavalla määrällä. Osa tuista on päällekkäisiä, joten ne vaikuttavat toistensa suuruuteen. Verotukia ja niiden vaikutuksia verotuottoihin on käsitelty verolajeittain tuloarviomomenttien selvitysosassa.

4.5. Muiden tulojen arviot

Sekalaiset tulot (milj. euroa)

| 2020 tilinpäätös |

2021 varsinainen talousarvio |

2022 esitys |

2021—2022 muutos, % |

|

| Sekalaiset tulot, milj. euroa | 5 740 | 5 769 | 6 316 | 9 |

| — siirto valtion eläkerahastosta | 1 931 | 1 944 | 1 991 | 2 |

| — EU-tulot | 1 103 | 1 181 | 1 568 | 33 |

| — Rahapelitoiminnan tuotto (STM, OKM, MMM) | 746 | 877 | 726 | -17 |

| — muut | 1 960 | 1 767 | 2 031 | 14 |

Korkotulot ja voiton tuloutukset (milj. euroa)

| 2020 tilinpäätös |

2021 varsinainen talousarvio |

2022 esitys |

2021—2022 muutos, % |

|

| Korkotulot ja voiton tuloutukset, milj. euroa | 1 345 | 2 720 | 2 696 | -1 |

| — korkotulot | 46 | 47 | 43 | -9 |

| — osinkotulot ja osakkeiden myyntitulot | 937 | 2 417 | 2 409 | 0 |

| — osuus Suomen Pankin voitosta | 188 | 100 | 100 | 0 |

| — valtion liikelaitosten voiton tuloutukset | 174 | 155 | 144 | -7 |

Valtion sekalaisiksi tuloiksi v. 2022 arvioidaan 6 316 milj. euroa eli 547 milj. euroa vuoden 2021 varsinaista talousarviota suuremmaksi. Merkittävimmän yksittäisen erän sekalaisista tuloista muodostaa valtion eläkerahastosta valtion budjettitalouteen tehtävä 1 991 milj. euron suuruinen tuloutus. Sekalaisiin tuloihin luetaan EU:lta saatavat tulot. EU:lta arvioidaan kertyvän sekalaisia tuloja 1 568 milj. euroa. EU:lta saatavien tulojen kasvua selittää suurimmalta osin se, että niihin sisältyy EU:n elpymis- ja palautumistukivälineestä saatavat maksut, jotka ovat arviolta 355 milj. euroa. Komissio arvioi kansalliset suunnitelmat ja ne hyväksytään EU-neuvostossa. Maksatukset perustuvat kansallisten suunnitelmien etenemiseen ja kun ohjelmissa esitettyjen tavoitteiden on osoitettu toteutuneen suunnitelmien mukaisesti. Elpymis- ja palautumisvälineeseen liittyvä tuloarvio perustuu komission ehdotukseen maksuoletuksista.

Sekalaisiin tuloihin kirjataan myös rahapelitoiminnan voittovaroista opetus- ja kulttuuriministeriön, sosiaali- ja terveysministeriön sekä maa- ja metsätalousministeriön saamat osuudet, joiden yhteissumman arvioidaan alenevan 726 milj. euroon v. 2022. Kehitykseen vaikuttaa Veikkaus Oy:n tuloksen pieneneminen mm. pelihaittojen torjumiseen liittyvien toimenpiteiden myötä. Sekalaisia tuloja kasvattaa lisäksi päästöoikeuksien hinnan nousu. Verrattuna vuoden 2021 varsinaiseen talousarvioon päästöoikeuksien huutokaupasta arvioidaan kertyvän v. 2022 tuloja lähes 250 milj. euroa enemmän.

Korkotuloja ja voitontuloutuksia ennakoidaan kertyvän 2 696 milj. euroa, mikä on 24 milj. euroa vuoden 2021 varsinaista talousarviota vähemmän. Suurimman tuloerän siitä muodostavat osinkotulot ja osakkeiden myynnistä saatavat tulot. Osakkeiden myynnistä ennakoidaan kertyvän tuloja yhteensä 1,4 mrd. euroa, josta hallitusohjelman mukaisten tulevaisuusinvestointien rahoittamiseen liittyvien myyntien osuus on n.1 mrd. euroa. Suomen Pankista annetun lain mukaan Suomen Pankki tulouttaa valtiolle 50 % edellisen vuoden tuloksesta. Pankkivaltuusto voi päättää tätä suuremman osuuden tulouttamisesta. Vuodelle 2021 oletetaan tuloutukseksi 100 milj. euroa. Valtion liikelaitosten voitontuloutukseksi arvioidaan 144 milj. euroa, josta Metsähallituksen osuus on 109 milj. euroa ja Senaatti-kiinteistöjen 35 milj. euroa.