Talousarvioesitys 2022

4.1. Keskeiset veroperustemuutokset

Pääministeri Marinin hallituksen veropolitiikan yhtenä tavoitteena on varmistaa hyvinvointiyhteiskunnan rahoituspohja digitaalisessa ja nopeasti kehittyvässä maailmantaloudessa. Tiivistämällä veropohjaa mahdollistetaan matalat verokannat ja tasapuolinen verotus, jotka edistävät yritystoimintaa, työllisyyttä, kasvua ja hyvinvointia.

Verotuksessa haetaan ratkaisuja, jotka edistävät hallituksen ilmastotavoitteita taloudellisesti tehokkaimmin, nopeuttavat siirtymää pois fossiilisista polttoaineista ja jotka samalla täyttävät sosiaalisen oikeudenmukaisuuden vaatimukset. Tähän liittyy energiaverotuksen uudistus, liikenteen verotuksen uudistus, kiertotalouden edistäminen sekä päästöihin perustuvan kulutusverotuksen selvittäminen. Osana kestävän kehityksen verouudistusta energiantuotannon päästöohjausta on lisätty poistamalla energiaintensiivisen teollisuuden energiaveron palautusjärjestelmä asteittain ja alentamalla II veroluokan sähkövero EU:n sallimalle minimitasolle.

Hallitusohjelman mukaisesti verotuksen kiristyminen on kohdistunut pääasiassa valmisteverotukseen. Tavoitteena on rahoittaa hallitusohjelman pysyviä menolisäyksiä ja samalla ohjata kulutusta ympäristöystävällisempään ja terveellisempään suuntaan. Terveyttä on pyritty edistämään korottamalla tupakan, alkoholin ja virvoitusjuomien valmisteveroja hallituskauden aikana. Kulutusverotuksen kiristymistä on kompensoitu pieni- ja keskituloisille tuloverotuksen keventämisen kautta. Ansiotuloverotukseen tehdään vuosittain indeksitarkistus.

Hallitus on sitoutunut siihen, että se ei käytä verohuojennuksia tai verotukia kehysten kiertämiseksi. Hallitusohjelman mukaisesti hallituksen veroperusteisiin tekemien muutosten verotuottovaikutus kompensoidaan kunnille.

Muutokset vuonna 2022

Hallitusohjelman mukaisesti ansiotuloveroperusteisiin tehdään indeksitarkistus kaikilla tulotasoilla, mikä pienentää valtion verotuloja vuositasolla 295 milj. euroa. Indeksitarkistuksella tavoitellaan sitä, että verotus ei kiristyisi verojärjestelmän progressiivisuuden ja yleisen ansiotason nousun seurauksena. Vähäpäästöisten työsuhdeautojen verotusarvon muuttaminen, arpajaisveron alennuksen jatkaminen ja kotitalousvähennyksen määräaikainen korottaminen vähentävät verotuloja lisäksi yhteensä n. 132 milj. euroa vuositasolla. Kotitalousvähennystä voidaan hyödyntää sekä öljylämmityksen luopumiseen että kotitalous-, hoiva- ja hoitotyöhön. Verotuloja alentavat myös julkisten infrastruktuurihankkeiden korkovähennysrajoitusten poistuminen sekä vuosina 2022—2027 voimassa oleva tutkimus- ja kehittämistoimintaan liittyvän tutkimusyhteistyön 150 prosentin lisävähennys. Verotuloja kasvattavat korkovähennysrajoitussäännön uudistaminen sekä siirtohinnoitteluoikaisusäännöksen uudistus.

Parafiinisen dieselin verotuen sekä energiaintensiivisten yritysten veronpalautuksen asteittaista poistamista jatketaan. Turpeen verotukea kasvatetaan laajentamalla turpeen verottoman käytön raja kaikille laitoksille ja korottamalla se 10 000 megawattituntiin. Lisäksi kaukolämpöverkkoon lämpöä tuottavat lämpöpumput, konesalit ja sähkökattilat siirretään alempaan sähköveroluokkaan II. Myös kaukolämpöverkon ulkopuoliset konesalit, jotka täyttävät energiatehokkuus- ja energian hyödyntämiskriteerit, ja teollisen kokoluokan kiinteistökohtaiset lämpöpumput ovat oikeutettuja alennettuun sähköveroon. Sähköveronalennus koskee myös geotermisten lämpölaitosten kiertovesipumppuja. Lisäksi kierrätysteollisuus siirretään alempaan sähköveroluokkaan II ja kalankasvatus sisällytetään maatalouden palautukseen. Biokaasun liikennekäytölle asetetaan vero. Tupakkaveroa korotetaan yhteensä 117 milj. eurolla vuosina 2022 ja 2023. Väylämaksun puolitusta jatketaan, mikä alentaa verotuottoa 37 milj. euroa v. 2022.

Täyssähköautot vapautetaan autoverosta ja koroetaan sitä vastaavasti täyssähköautojen ajoneuvoveron perusveroa.

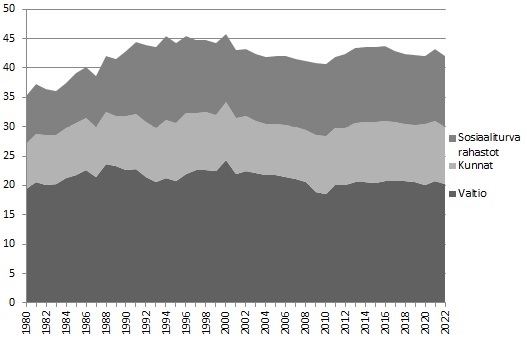

Kuvio 4. Julkisyhteisöjen verotulot sektoreittain suhteessa kokonaistuotantoon 1980—2022 (kokonaisveroaste)