Talousarvioesitys 2016

4.1. Keskeiset veroperustemuutokset vuonna 2016

Pääministeri Sipilän hallitusohjelman veropolitiikka tähtää kasvun, yrittäjyyden ja työllisyyden vahvistamiseen. Hallitusohjelman mukaiset verotuksen kärkitavoitteet vaalikaudella ovat:

- — Verotus kannustaa tekemään työtä, yrittämään, työllistämään, ottamaan riskiä, omistamaan, investoimaan ja sijoittamaan Suomessa. Kokonaisveroaste ei nouse vaalikauden aikana.

- — Verotus on ennakoitavaa ja johdonmukaista. Verotuksen yleislinjasta sovitaan vaalikauden alussa ja vältetään epävarmuutta aiheuttavia linjanmuutoksia vaalikauden aikana.

- — Verotuksen keventämisen painopiste on pieni- ja keskituloisissa. Kannustinloukkuja puretaan. Palkkatulojen verotus ei millään tulotasolla kiristy.

- — Verotusta kehitetään niin, että yrittäminen, omistaminen ja investoiminen ovat nykyistä kannattavampaa. Verotuksen rakenne tukee Suomen kilpailukykyä ja hallituksen asettamia kärkitavoitteita. Verotuksen painopistettä siirretään työn ja yrittämisen verotuksesta erityisesti haittaveroihin.

- — Verotuksen perusperiaate on laaja veropohja, matalat verokannat. Suomi toimii aktiivisesti kansainvälisen veronkierron estämiseksi.

- — Verotusmenettelyt ovat asiakaslähtöisiä ottaen huomioon verotuksen johdonmukaisuuden, ennakoitavuuden ja oikeusvarmuuden sekä tietojen saannin.

Hallitusohjelman veronkevennykset toteutetaan asteittain vaalikauden aikana. Vuonna 2016 valtiontaloutta tasapainotetaan toteuttamalla hallitusohjelmassa sovittuja veronkiristyksiä.

Työn verotusta kevennetään hallitusohjelman mukaisesti erityisesti pieni- ja keskituloisilla korottamalla työtulovähennystä 450 milj. euroa v. 2016. Lisäksi ansiotuloveroperusteita lievennetään v. 2016 ansiotasoindeksin muutosta vastaavasti. Luovutustappio säädetään vähennyskelpoiseksi kaikesta pääomatulosta, kun se on voimassa olevan lainsäädännön mukaisesti vähennyskelpoista ainoastaan luovutusvoitosta. Ns. avainhenkilölain voimassaoloa jatketaan. Vuodeksi 2016 otetaan määräaikaisena käyttöön mahdollisuus ns. tehokkaaseen katumiseen verotuksessa. Yleisradioveron parametreja tarkistetaan Yleisradio Oy:lle siirrettävän määrärahan indeksijäädytyksen johdosta siten, että pienimmän maksuunpantavan veron määrää korotetaan 51 eurosta 70 euroon, jolloin alin tuloraja, jolla veroa aletaan maksaa, nousee n. 7 500 eurosta n. 10 300 euroon vuodessa.

Autoverotusta kevennetään hallituskaudella yhteensä n. 200 milj. euroa. Kevennys toteutetaan asteittain vuosina 2016—2019. Muutoksen asteittaisella voimaantulolla pyritään hillitsemään käyttäytymisvaikutuksia sekä välttämään kertaluonteisen suuren veromuutoksen aiheuttamia autokaupan markkinahäiriöitä ja varastoarvojen äkillistä alenemista sekä kuluttajien kannalta epäoikeudenmukaisia vaikutuksia.

Tupakkaveroa, ajoneuvoveroa, jäteveroa sekä lämmitykseen käytettävien sekä voimalaitos- ja työkonepolttoaineiden veroa korotetaan. Tupakkaveron korotus toteutetaan asteittain käyttäytymisvaikutusten hillitsemiseksi. Asuntolainan korkojen vähennyskelpoista osuutta pienennetään. Vuodelle 2017 esitettävä ajoneuvoveron korotus kasvattaa verokertymää jo v. 2016 johtuen veronkannon jaksotuksista. Lisäksi valtion tuloveroasteikon v. 2012 väliaikaisena käyttöön otetun ylimmän tuloluokan (ns. solidaarisuusveron) alarajaa alennetaan 90 000 eurosta 72 300 euroon vuosille 2016 ja 2017 ja ylempää pääomatuloverokantaa korotetaan 33 prosentista 34 prosenttiin vuodesta 2016 alkaen.

Hallitusohjelman mukaisesti hallituksen veroperusteisiin tekemien muutosten verotuottovaikutus kompensoidaan kunnille.

Kuntien osuutta yhteisöveron tuotosta korotettiin väliaikaisesti 5 prosenttiyksiköllä ja seurakuntien 0,4 prosenttiyksiköllä verovuosille 2012—2015. Valtion osuutta alennettiin vastaavasti. Kuntien yhteisövero-osuuden korotuksen päättyminen vuoden 2015 lopussa ja seurakuntien yhteisövero-osuuden siirtyminen valtiolle vuoden 2016 alusta kasvattavat valtion osuutta yhteisöveron tuotosta.

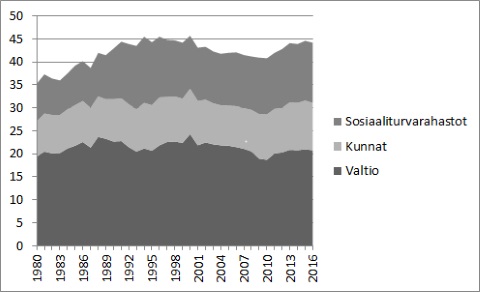

Kuvio 4. Julkisyhteisöjen verotulot sektoreittain suhteessa kokonaistuotantoon 1980—2016 (kokonaisveroaste)