Talousarvioesitys 2014

7.1. Kuntatalouden tila ja kehitysnäkymät

Tilastokeskus julkaisi toukokuun lopussa kuntien ja kuntayhtymien ennakolliset tilinpäätöstiedot vuodelta 2012. Uudet tiedot eivät muuttaneet helmikuussa julkaistujen tilinpäätösarvioiden perusteella kuntatalouden kehityksestä muodostunutta kuvaa. Kuntatalous heikkeni selvästi v. 2012, kun menot kasvoivat huomattavasti nopeammin kuin tulot. Toimintamenot kasvoivat 5½ %, kun verotulojen ja valtionosuuksien kasvu jäi 2½ prosenttiin. Kuntien ja kuntayhtymien yhteenlaskettu vuosikate heikentyi 2,5 mrd. eurosta 1,8 mrd. euroon, eikä se riittänyt kattamaan edes poistoja. Investoinnit jatkoivat edelleen kasvuaan, ja nettoinvestoinnit nousivat 3,5 mrd. euroon. Kuntatalouden velka kasvoi ennätyksellisen paljon, 1,5 mrd. euroa.

Hallitus sopi elokuun 2013 lopussa rakennepoliittisesta ohjelmasta talouden kasvuedellytysten vahvistamiseksi ja kestävyysvajeen umpeen kuromiseksi. Hallitus valmistautuu päättämään konkreettisesta ohjelmasta osa-aluekohtaisine toimineen ja niiden aikatauluineen marraskuun loppuun mennessä. Ohjelmaan sisältyviä toimenpiteitä ei ole tästä syystä otettu tässä peruspalvelubudjetissa huomioon.

Kuntatalous pysyy alijäämäisenä vuonna 2013

Vuonna 2013 kuntatalous pysyy alijäämäisenä, vaikkakin kuntatalouden tilan arvioidaan hieman kohenevan, kun kertaluontoiset tekijät, suuruudeltaan n. 400 milj. euroa, kasvattavat verokertymiä.

Kokonaistuotannon määrän arvioidaan alenevan v. 2013, mikä heikentää myös veropohjien kehitystä. Palkkatulojen ennustetaan kasvavan vain 1½ % ja yritysten tuloskehityksen olevan heikkoa. Kuntien verotulojen arvioidaan kuitenkin kasvavan 5½ %, mutta kasvu selittyy pääasiassa kertaluontoisilla tekijöillä. Ensinnäkin kunnallisverokertymää kasvattaa verontilityslain muutos, joka tuli voimaan kesäkuussa 2013. Muutos nopeuttaa verotulojen tilittämistä kunnille ja lisää voimaantulovuonna kunnille tilitettävää kunnallisverokertymää n. 200 milj. eurolla. Toiseksi vuoden 2012 verotuksen valmistumisesta saatujen tietojen perusteella näyttää siltä, että pääomatuloveron määrä verovuonna 2012 jää selvästi ennustettua pienemmäksi ja että valtion jako-osuus on ollut liian korkea. Ansio- ja pääomatuloverojen tilityksessä sovellettavia verovuoden 2012 jako-osuuksia muutettiin elokuussa siten, että valtion osuus alenee ja muiden verosaajien osuudet nousevat. Oikaisu lisää kuntien verokertymää runsaat 200 milj. euroa.

Käyttötalouden valtionosuudet kasvavat 3½ %. Niiden kasvua hidastavat osana valtiontalouden sopeutustoimina tehty 125 milj. euron vähennys peruspalvelujen valtionosuuteen ja opetus- ja kulttuuriministeriön hallinnonalan indeksikorotuksen jäädytys, mikä vähentää kuntien ja kuntayhtymien valtionosuuksia n. 50 milj. eurolla. Valtion kolmannessa lisätalousarvioesityksessä ehdotetaan puolestaan yhteensä 50 milj. euron lisäystä vuosina 2013 ja 2014 alkaviin oppilaitos- ja päiväkotirakennusten sekä sosiaali- ja terveydenhuollon rakennusten homekorjaushankkeisiin. Yhteensä verorahoituksen eli verotulojen ja valtionosuuksien kasvuksi arvioidaan 4½ %.

Kuntien toimintamenojen nimellisen kasvun arvioidaan hidastuvan runsaaseen 3 prosenttiin, koska kustannusten nousu hidastuu. Menojen volyymikasvuksi arvioidaan noin prosentti ja peruspalvelujen hintatason nousuksi n. 2 %. Ansiotason nousu kuntasektorilla hidastuu 1,8 prosenttiin edellisvuoden 3,6 prosentista. Kuntatalouden henkilöstömäärän arvioidaan pysyvän edellisen vuoden tasolla, joten henkilöstömenojen arvioidaan nousevan ansiotasokehitystä seuraten vajaat 2 %. Ostojen arvioidaan kasvavan nimellisesti 5½ % ja avustusten 5 %.

Näillä oletuksilla kuntien ja kuntayhtymien yhteenlaskettu vuosikate kohenisi edellisvuodesta n. 400 milj. eurolla. Tilikauden tulos jää kuitenkin n. 200 milj. euroa alijäämäiseksi, eikä vuosikate riitä kattamaan poistoja. Velan määrä kasvaisi n. 1,6 mrd. eurolla v. 2013.

Kuntatalouden velkaantuminen jatkuu vuonna 2014

Vuonna 2014 talousnäkymien ennustetaan hieman paranevan. Kokonaistuotannon kasvun arvioidaan kuitenkin olevan vaimeaa ja veropohjien kasvavan näin ollen hitaasti. Hinta- ja kustannuskehityksen arvioidaan pysyvän maltillisena.

Kuntien verotulojen kasvuksi ennakoidaan 2 % v. 2014. Laskelmaan ei sisälly oletusta kunnallisvero- tai kiinteistöveroprosenttien korotuksista. Kunnallisveron tuoton arvioidaan kasvavan 1½ %. Tähän vaikuttaa veropohjan hitaan kasvun lisäksi se, että vuoden 2013 kunnallisverokertymää lisäsivät poikkeukselliset ja kertaluontoiset tekijät. Ansiotulojen verotuksen perustemuutosten arvioidaan nettomääräisesti lisäävän kunnallisveron tuottoa n. 47 milj. eurolla, mutta peruspalvelujen valtionosuuteen tehdään vastaavan suuruinen vähennys. Kiinteistöveron tuottoa puolestaan kasvattaa 100 milj. eurolla kiinteistöjen arvostamisperusteiden tarkistaminen. Valtio kompensoi yhteisöverokannan alentamisen ja muut yhteisöveroon kohdistuvat perustemuutokset kunnille korottamalla näiden osuutta yhteisöveron tuotosta.

Käyttötalouden valtionosuudet alenevat 1½ %. Peruspalvelujen valtionosuuteen kohdistuu 362 milj. euron suuruinen vähennys osana valtiontalouden sopeutustoimia. Toisaalta jäteveron tuottoa vastaavan euromääräisen lisäyksen ohjaaminen kunnille valtionosuusjärjestelmän kautta lisää valtionosuuksia 70 milj. euroa v. 2014. Valtionosuuksia kasvattaa myös indeksikorotus, jota ei kuitenkaan tehdä valtiontalouden säästötoimien vuoksi opetus- ja kulttuuriministeriön hallinnonalalla. Yhteensä verotulojen ja valtionosuuksien kasvuksi ennakoidaan vain 1 %.

Valtion vuoden 2014 talousarvioesitykseen sisältyviä kuntatalouteen vaikuttavia toimenpiteitä tarkastellaan jäljempänä yksityiskohtaisemmin verojen ja valtionosuuksien yhteydessä (luvut 7.3. ja 7.4. sekä 7.5.).

Toimintamenojen arvioidaan kasvavan nimellisesti 3½ %. Ansiotason noususta käytetään teknistä oletusta 2,1 %. Peruspalvelujen kustannustason arvioidaan nousevan 2,1 %. Laskelmassa menojen volyymikasvu on n. 1 %, joka vastaa väestö- ja ikärakenteen muutoksesta aiheutuvaa peruspalvelujen kysynnän kasvua. Investointien arvioidaan pysyvän nimellisesti edellisen vuoden tasollaan. Menojen kehitystä menolajeittain tarkastellaan jäljempänä luvussa 7.2.

Näillä oletuksilla kuntien ja kuntayhtymien yhteenlaskettu vuosikate heikkenisi lähes 800 milj. eurolla, ja kuntatalouden alijäämä syvenisi. Velan määrä kasvaisi runsaalla 2 mrd. eurolla.

Kuntatalouden tulojen ja menojen kehitysarvio vuosina 2013-2017 kuntien kirjanpidon mukaisesti, mrd. euroa.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Tuloksen muodostuminen | ||||||

| 1. Toimintakate | -25,8 | -26,7 | -27,7 | -28,7 | -29,7 | -30,8 |

| 2. Verotulot | 19,3 | 20,4 | 20,8 | 21,5 | 22,0 | 22,9 |

| 3. Valtionosuudet, käyttötalous | 8,1 | 8,4 | 8,3 | 8,5 | 8,6 | 8,7 |

| 4. Rahoitustuotot ja -kulut, netto | 0,2 | 0,1 | 0,0 | -0,2 | -0,3 | -0,5 |

| 5. Vuosikate (=1.+2.+3.+4.) | 1,8 | 2,2 | 1,4 | 1,1 | 0,7 | 0,4 |

| 6. Poistot | -2,4 | -2,7 | -2,8 | -2,9 | -3,0 | -3,1 |

| 7. Satunnaiset erät, netto | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| 8. Tilikauden tulos | -0,4 | -0,2 | -1,1 | -1,5 | -2,0 | -2,4 |

| Rahoitus | ||||||

| 9. Vuosikate | 1,8 | 2,2 | 1,4 | 1,1 | 0,7 | 0,4 |

| 10. Satunnaiset erät | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| 11. Tulorahoituksen korjauserät | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 |

| 12. Tulorahoitus, netto (=9.+10.+11.) | 1,5 | 2,0 | 1,2 | 0,9 | 0,5 | 0,2 |

| 13. Käyttöomaisuusinvestoinnit | -4,6 | -4,6 | -4,6 | -4,6 | -4,6 | -4,6 |

| 14. Rahoitusosuudet ja myyntitulot | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 |

| 15. Investoinnit, netto (=13.+14.) | -3,5 | -3,5 | -3,5 | -3,5 | -3,5 | 3,5 |

| 16. Rahoitusjäämä (=12.+15.) | -2,0 | -1,5 | -2,3 | -2,6 | -3,0 | -3,3 |

| 17. Lainakanta1) | 13,8 | 15,4 | 17,7 | 20,3 | 23,4 | 26,6 |

| 18. Kassavarat | 4,2 | 4,2 | 4,1 | 4,0 | 3,9 | 3,8 |

| 19. Nettovelka (=17.-18.) | 9,6 | 11,2 | 13,7 | 16,4 | 19,5 | 22,9 |

1) Lainakanta määräytyy laskelmissa rahoitusjäämän kehityksen mukaan. Esimerkiksi kunnallisverotuksen kiristyessä (muut tekijät ennallaan) rahoitusjäämä kohenee ja lainakannan kasvu pienenee.

Kuntatalouden näkymät lähivuosille ovat huolestuttavan synkät

Edellä olevassa taulukossa on hahmoteltu kuntatalouden tulojen ja menojen laskennallista kehitystä vuoteen 2017 asti. Laskelmassa on otettu huomioon valtiovarainministeriön keskipitkän aikavälin ennuste kokonaistaloudellisesta kehityksestä sekä valtion vuoden 2014 talousarvioesitys ja valtiontalouden vuosien 2014—2017 kehyspäätös.

Edellä olevan taulukon tarkastelussa ei ole kyse ennusteesta vaan ns. painelaskelmasta, jonka tarkoituksena on näyttää, mikä kuntatalouden keskimääräinen sopeuttamistarve on arvioitu tulokehitys huomioon ottaen. Toimintamenouran lähtökohdaksi on otettu ennustettu kustannuskehitys ja väestörakenteen muutoksen aiheuttama kysyntäpaine peruspalvelumenoihin. Keskimääräinen kunnallisveroprosentti sekä kiinteistöveroprosentit pidetään laskelmassa vuoden 2013 tasolla. Vastaavasti maksuihin ei ole oletettu korotuksia, eikä menoja ole lähtökohtaisesti tasapainotettu tulokehityksen kanssa. Painelaskelmassa syntyvä rahoitusalijäämä kasvattaa suoraan kuntien lainakantaa. Laskelma kuvastaa kuntatalouden kehitystä kokonaisuudessaan tehdyillä oletuksilla; yksittäisten kuntien väliset erot sekä tulo- että menokehityksessä ovat suuria.

Vuosina 2015—2017 kuntatalouden näkymät heikkenevät edelleen, sillä ilman uusia toimenpiteitä toimintamenojen kasvu uhkaa jatkua kuntien tulojen kasvua selvästi nopeampana. Talouskasvu jatkuu hitaana, joten myös verotulojen kasvu on vaatimatonta. Valtiontalouden sopeutustoimet hillitsevät puolestaan valtionosuuksien kasvua.

Kuntien verotulojen ennustetaan kasvavan keskimäärin 3 % vuodessa. Kuntien keskinäiset erot verotulokehityksessä ovat kuitenkin suuret. Verotuloennustetta ja sen taustaoletuksia selostetaan tarkemmin luvussa 7.3.

Valtionosuudet on sisällytetty laskelmaan valtion vuoden 2014 talousarvioesityksen ja valtiontalouden kevään 2013 kehyspäätöksen mukaisina. Valtiontalouden päätetyt sopeutustoimet hidastavat valtionosuuksien kasvua tarkastelujaksolla.

Valtionosuuksien ja verotulojen arvioidaan kokonaisuudessaan kasvavan vuosina 2014—2017 keskimäärin 2½ % vuodessa

Toimintamenot kasvavat laskelmassa keskimäärin 3½ %. Niiden volyymikasvuksi arvioidaan noin yksi prosentti, mikä vastaa väestön määrän ja ikärakenteen muutoksesta johtuvaa palvelutarpeen arvioitua lisäystä. Kuntien kustannustason nousuennuste perustuu puolestaan valtiovarainministeriön kokonaistaloudellisen ennusteen mukaisiin hinta- ja kustannuskehitystä koskeviin laskentaoletuksiin. Valtion toimenpiteisiin sisältyy sekä kuntien menoja lisääviä että vähentäviä toimenpiteitä. Yhteenlaskettuna niiden ei arvioida koko kuntatalouden tasolla juuri vaikuttavan kuntatalouden menotasoon tarkasteluajanjaksolla. Kuntasektorin henkilöstömäärän oletetaan pysyvän vuoden 2012 tasolla, ja laskennallisen väestötekijöistä johdetun palvelutarpeen kasvun oletetaan toteutuvan palvelujen oston kautta.

Investointien on laskelmassa oletettu pysyvän viimeisimmän toteutumavuoden tasolla. Kuntasektorin investointipaineet ovat suuret, mutta toisaalta tiukkeneva kuntatalous rajoittaa investointeja.

Edellä kuvatuilla oletuksilla kuntatalouden vuosikate heikkenisi vuosi vuodelta, ja kuntatalouden alijäämäisyys olisi pysyvää. Painelaskelmassa syntyvä rahoitusalijäämä kasvattaa kokonaisuudessaan kuntien lainakantaa, joten edellä kuvatulla kehityksellä kuntatalouden velka kasvaisi keskimäärin n. 2,5 mrd. eurolla vuosittain. Kuntatalouden bruttovelka suhteessa bruttokansantuotteeseen nousisi lähes 12 prosenttiin tarkasteluajanjakson lopussa.

Kuntatalouden kehitys kuntaryhmittäin

Vuonna 2011 alkanut kuntien tulorahoituksen määrää osoittavan vuosikatteen lasku pysähtyy ja vuosikate kohentuu hieman vuosina 2013 ja 2014 valtiovarainministeriön kunta- ja aluehallinto-osaston laskennallisen ennakointimallin mukaan koko maan tasolla. Ennakointimallissa ei ole mukana kuntayhtymiä. Malli sisältää oletuksia kunnan talouden tasapainotuksesta, miltä osin sen mukainen arvio poikkeaa koko maan tasoisesta painelaskelmasta.

Kuntien lainakannan arvioidaan kasvavan v. 2013, ja kasvu jatkuu myös seuraavana vuonna. Lainakanta kasvaa kaikissa kuntakokoryhmissä, ja lainakannan kasvu on suurinta yli 100 000 asukkaan kuntaryhmässä. Koko maan tasolla kasvu on lähivuosina lähellä vuoden 2012 tasoa.

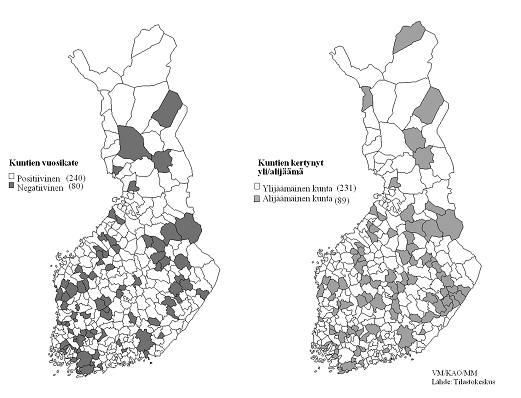

Vuoden 2012 ennakollisten tilinpäätöstietojen mukaan negatiivisen vuosikatteen kuntia oli 80. Vuosina 2013 ja 2014 näitä kuntia arvioidaan olevan hieman enemmän. Vuosikatteen heikkous tai negatiivisuus on tyypillistä asukasluvultaan keskimääräistä pienemmille kunnille, joskin lisääntyvässä määrin vaikeuksissa ovat myös monet seutukaupungit ja maakuntakeskukset. Lainakannan kasvu on ollut erittäin voimakasta suurimmissa kaupungeissa.

Vuonna 2012 vuosikate ei riittänyt kattamaan poistoja 232 kunnassa. Vuosina 2013 ja 2014 näiden kuntien määrän arvioidaan kasvavan jonkin verran.

Vuosien 2011 ja 2012 tilinpäätösten mukaan erityisen vaikeassa taloudellisessa asemassa olevien kuntien (kunnan peruspalveluiden valtionosuudesta annetun lain 63 a §) tunnusluvut täyttyivät neljällä kunnalla. Yksi kunta on ensimmäistä kertaa arviointimenettelyssä. Kolme kuntaa ei ole saanut talouttaan tasapainotettua ja joutuvat arviointimenettelyyn uudelleen. Edellä mainitun lain mukainen arviointimenettely on toteutettu seitsemän kertaa ja niissä on ollut mukana yhteensä 28 kuntaa.

Manner-Suomen kuntien talouskehitys vuosina 2012—2014, euroa/as kuntaryhmittäin ilman kuntayhtymiä1)

| Asukasluku | Vuosikate 2012 |

Vuosikate 2013 |

Vuosikate 2014 |

Lainakanta 2012 |

Lainakanta 2013 |

Lainakanta 2014 |

| alle 2 000 | 142 | 48 | 75 | 2 320 | 2 395 | 2 504 |

| 2 000—6 000 | 148 | 83 | 118 | 1 829 | 1 879 | 1 987 |

| 6 001—10 000 | 156 | 144 | 160 | 2 123 | 2 153 | 2 221 |

| 10 001—20 000 | 133 | 129 | 151 | 2 289 | 2 311 | 2 369 |

| 20 001—40 000 | 187 | 222 | 256 | 2 114 | 2 117 | 2 126 |

| 40 001—100 000 | 111 | 157 | 181 | 2 521 | 2 584 | 2 706 |

| yli 100 000 | 424 | 435 | 414 | 2 318 | 2 921 | 3 308 |

| Koko maa | 248 | 259 | 268 | 2 262 | 2 507 | 2 696 |

1) Vuodet 2013 ja 2014 eivät sisällä harkinnanvaraista valtionosuuden korotusta ja toimintakatteen kasvu on peruspalvelubudjetin mukainen. Kaikki vuodet vuoden 2013 kuntajaolla.

Kuvio 3. Kuntien vuosikate ja kertynyt yli-/alijäämä vuoden 2012 tilinpäätöksessä

Kunnilla kasvava paine veroprosenttien korotuksiin ja toiminnan tehostamiseen

Kehitysarviossa toimintamenojen kasvun ennakoidaan hidastuvan viime vuosista, mutta menojen kasvu jatkuu aivan liian nopeana tulojen ennustettuun kasvuun nähden. Lähivuosien ja pidemmän aikavälin näkymät edellyttävät sitä, että toimintamenojen kasvun pitäisi sopeutua tulokehityksen asettamiin rajoihin. Tämä edellyttää myös kunnilta aktiivisia toimenpiteitä toiminnan tehostamiseksi. Keskeisessä asemassa kunta-alalla on myös työmarkkinaratkaisun taso.

On perusteltua olettaa, että lähivuosina kunnat pyrkivät hillitsemään menokasvuaan ja mitoittamaan menonsa lähemmäksi tulokehityksen asettamaa rajaa. Ensinnäkin valtionosuuksiin tehtävät vähennykset sekä yhteisöveron korotetun jako-osuuden poistuminen v. 2016 kaventavat tuntuvasti kuntatalouden liikkumavaraa. Toiseksi talouskasvun ennustetaan olevan lähivuosina hidasta, ja talouden näkymiin liittyy merkittäviä epävarmuuksia. Veropohjien ja sitä myöten verotulojen kasvu saattaa tästä syystä jäädä tässä arvioitua hitaammaksi. Kolmanneksi kunnan talouden kääntyminen alijäämäiseksi velvoittaa kunnat ryhtymään ennakoiviin toimenpiteisiin taloutensa tasapainottamiseksi.

Korkotaso on pysynyt viime vuodet poikkeuksellisen matalalla tasolla, mutta keskipitkällä aikavälillä myös korkotason nousu yhdessä velkamäärän tuntuvan kasvun kanssa uhkaa lisätä kuntien rahoitusmenoja ja siten heikentää kuntataloutta entisestään. Lisäksi väestön ikääntymisestä kansantalouteen ja kuntatalouteen kohdistuvat paineet kasvavat vuosi vuodelta, mikä korostaa peruspalvelujen tuottavuutta parantavien uudistusten välttämättömyyttä.

Kuntien omilla toimilla menokasvun hillintä on mahdollista pääasiassa tuottavuutta parantamalla, palvelurakenteita uudistamalla sekä ottamalla käyttöön uusia tuloksellisuutta lisääviä toimintatapoja. Tuottavuuden parantaminen on mahdollista kuitenkin vain rajatulta osin, sillä valtaosa kuntien toiminnasta on lailla säädeltyä ja erilaisin normein ohjattua. Mitä enemmän palvelujen järjestämistä ohjataan kuntia sitovilla mitoituksilla ja normeilla, sitä vähäisempiä ovat kuntien omat mahdollisuudet hillitä menokasvua. Nykyisillä velvoitteilla ja tehtävien määrällä kunnat eivät selviä talouden vakautuksesta ilman merkittäviä verojen korotuksia.

Jotta vuosikate riittäisi kattamaan poistot ja kuntatalous olisi kuntalain tarkoittamassa mielessä tasapainossa, vuosikatteen pitäisi olla lähes 2,4 mrd. euroa korkeampi v. 2017. Tämä merkitsee keskimääräisen kunnallisveroprosentin noin 2½ prosenttiyksikön suuruista korotuspainetta vuoden 2017 tasossa. Jos sopeutus tapahtuisi kokonaisuudessaan toimintamenojen kasvun hidastumisen kautta, toimintamenojen kasvun pitäisi olla vuosittain miltei 2 prosenttiyksikön verran tässä esitettyä hitaampaa. Tämän toteutuminen edellyttäisi sitä, että toimintamenot alenisivat reaalisesti. Ottaen huomioon kuntien tehtäväkentän laajuus ja rajoitettu liikkumavara sekä väestön ikääntymisestä seuraava palvelutarpeen kasvu kuntatalouden synkät näkymät lisäävät painetta kunnallisveroprosenttien tuntuviin korotuksiin ja samalla kokonaisveroasteen nousuun. Lisäksi on syytä huomata, että kuntatalouden velkaantumisen kasvun pysäyttäminen edellyttäisi edellä esitettyä vielä suurempaa tulo- tai menosopeutusta.