Talousarvioesitys 2023

2. Talouden näkymät

2.1. Suhdannenäkymät

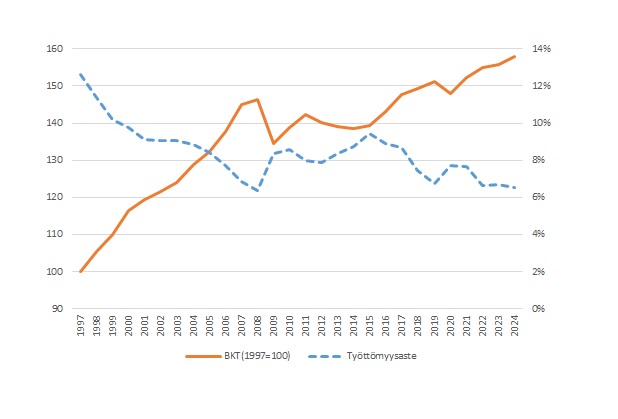

Vuoden 2022 BKT:n kasvu yltää 1,7 prosenttiin hyvän alkuvuoden siivittämänä, mutta kasvu hidastuu 0,5 prosenttiin v. 2023. Talouskasvun ennustetaan hidastuvan loppuvuonna 2022 ja jäävän alkuvuonna 2023 hitaammaksi kuin vielä kesällä ennakoitiin. Inflaatio on korkeimmillaan vuoden 2022 loppupuolella ja pysyttelee nopeana vuoden 2023 alkupuolella. Inflaatio hidastuu keskimäärin 3,2 prosenttiin v. 2023. Erityisesti sähkön hintojen oletetaan markkinahintojen kehityksen perusteella nousevan edelleen ja pysyvän korkealla vuoden 2023 alkupuolelle saakka. Vaikka inflaatio hidastuu v. 2023, heikentää se edelleen kotitalouksien ostovoiman kasvua ja yksityisen kulutuksen kasvunäkymät pysyvät heikkoina.

Vuonna 2023 maailmantalouden kasvunäkymät ovat heikommat kuin tänä vuonna, mikä heijastuu investointeihin. Suomalaisen teollisuuden investointinäkymät olivat koronapandemian jälkeen valoisat, mutta epävarmuus voi viivästyttää tai keskeyttää investointihankkeita tulevaisuudessa. Viennin kasvu lähestyy vientimarkkinoiden kasvuvauhtia, vaikka yritykset eivät pysty täysimääräisesti korvaamaan katoavaa Venäjän markkinaa. Samalla kuitenkin euroalueen heikentyneet talousnäkymät rajoittavat kasvua.

Valtiovarainministeriön ennusteessa oletetaan, että vuoden 2023 sopimuskorotukset ovat koko taloudessa korkeampia kuin v. 2022. Oletuksen taustalla on työvoiman vahva kysyntä ja merkittävästi nopeutunut kuluttajahintojen nousuvauhti. Lisäksi palkkaliukumien oletetaan ylittävän keskimääräisen ensi vuonna ammattitaitoisen työvoiman suuren kysynnän vuoksi.

Talouskasvun ennakoidaan jäävän hyvin niukaksi ja työvoiman kysynnän vähentyvän v. 2023, jolloin työllisten määrä supistuu hieman. Työllisyyden kääntyminen laskuun v. 2023 lisää työttömyyttä etenkin jalostustoimialoilla ja työttömyysasteen ennakoidaan kohoavan hieman tästä vuodesta.

Kansantalouden kehitys

| 2020 | 2021* | 2022** | 2023** | |

| BKT:n arvo, mrd. euroa | 238,0 | 251,4 | 268,9 | 278,6 |

| BKT, määrän muutos, % | -2,2 | 3,0 | 1,7 | 0,5 |

| Työttömyysaste, % | 7,7 | 7,7 | 6,6 | 6,7 |

| Työllisyysaste, % | 70,7 | 72,3 | 73,9 | 73,8 |

| Kuluttajahintaindeksi, muutos-% | 0,3 | 2,2 | 6,5 | 3,2 |

| Pitkä korko, 10 v, % | -0,2 | -0,1 | 1,4 | 1,8 |

Kuvio 2. BKT ja työttömyysaste 1997—2023

2.2. Julkisen talouden näkymät

Vahva talous- ja työllisyyskehitys on pienentänyt koronapandemian julkiseen talouteen synnyttämää mittavaa epätasapainoa. Talouskasvu hidastuu v. 2022, mutta työllisyyskasvu pysyy vahvana ja julkinen talous kohenee verotulojen voimakkaan kasvun siivittämänä. Alijäämän pienenemistä edesauttaa myös koronapandemian vuoksi päätettyjen tukitoimien väheneminen. Talouskasvu hidastuu merkittävästi v. 2023, ja alijäämä alkaa jälleen kasvaa. Venäjän Ukrainaan kohdistaman hyökkäyssodan vuoksi tehdyt lukuisat varautumiseen liittyvät toimet heikentävät julkista taloutta myös tulevina vuosina. Nähtävissä oleva vaimea talouskasvu ei riitä korjaamaan julkisen talouden epätasapainoa ja alijäämä pysyy mittavana lähitulevaisuudessa.

Julkinen velka suhteessa bruttokansantuotteeseen kohosi korkealle tasolle koronapandemian vuoksi eikä se ole palautunut kriisiä edeltäneelle tasolle. Velkasuhteen kasvu kuitenkin taittui v. 2021 hetkellisesti. Julkisen velkasuhteen väliaikaiseen alenemiseen vaikuttaa erityisen suotuisa nimellisen BKT:n kasvu. Valtionhallinnon, paikallishallinnon ja hyvinvointialueiden yhteenlaskettu alijäämä pysyy suurena, joten velkasuhde alkaa kasvaa uudelleen heti vuodesta 2023 lähtien. Pidemmällä aikavälillä julkisen talouden menot ja tulot ovat rakenteellisesti epätasapainossa mm. väestön ikääntymisen johdosta, eikä julkinen talous siksi ole kestävällä pohjalla.

Vuonna 2022 valtionhallintoa vahvistavat covid-19-tukitoimien väheneminen ja v. 2023 hallituskauden määräaikaisten toimien päättyminen. Varautumiseen liittyvät toimet näkyvät etenkin valtionhallinnon rahoitusasemassa. Rakenteellisella jäämällä arvioituna hallituksen finanssipolitiikan viritys on lievästi elvyttävää v. 2023. Vuodesta 2023 lähtien alijäämä alkaa kasvaa verotulojen kasvun hidastuessa ja myöhemmin myös hävittäjähankintojen myötä1). Vuodelle 2023 kohdistuu myös väliaikaisia toimia, joilla tuetaan kansalaisten ostovoimaa kuluttajahintojen poikkeuksellisen nopean nousun vuoksi sekä toimia, joilla pyritään lieventämään sähkön korkean hinnan vaikutuksia. Valtion velanhoitomenot ovat myös kasvussa.

Vuodesta 2023 lähtien Suomen julkisyhteisöjen rakenne muuttuu, kun sosiaali- ja terveydenhuollon ja pelastustoimen järjestämisvastuu siirretään kunnilta hyvinvointialueille. Tämä helpottaa kuntien rakenteellisia, väestön ikääntymisestä johtuvia menopaineita, mutta silti kuntatalous jää painelaskelmassa alijäämäiseksi. Hyvinvointialueet aloittavat toimintansa alijäämäisenä. Alijäämä johtuu mm. mittavista investoinneista. Työeläkelaitosten ylijäämä asettuu lähivuosina hieman yli prosenttiin. Eläkemenojen kasvu jatkuu, mutta toisaalta maksutulot kasvavat voimakkaasti vielä kuluvana vuonna ja nouseva korkotaso lisää työeläkelaitosten omaisuustulojen kasvua. Muiden sosiaaliturvarahastojen rahoitusasemaa vahvistaa työttömyystilanteen koheneminen, mutta toisaalta eläkkeet ja sosiaalietuudet kasvavat ensi vuonna erityisen nopeasti inflaation kasvattaessa etuuksien indeksikorotuksia. Sosiaaliturvarahastot ovat lievästi ylijäämäisiä.

Julkisen talouden merkittävimmät riskit liittyvät yleiseen talouskehitykseen. Venäjän hyökkäys Ukrainaan sekä siitä seuranneiden hintapaineiden vaikutukset heijastuvat julkiseen talouteen niin yleisen talouskehityksen kuin myös tilanteen vaatiman varautumisen ja kansalaisille osoitettujen kompensaatioiden kautta. Myös mahdolliset uudet covid-19-aallot sekä kertynyt hoitovelka voivat rasittaa julkista taloutta. Toisaalta koronapandemian vuoksi on viime vuosina budjetoitu paljon määrärahoja eri kohteisiin. Kaikki määrärahat eivät välttämättä tule käytetyksi, mikä voi osaltaan kohentaa julkista taloutta kuluvana vuonna.

Julkisen talouden ehdolliset vastuut ja erityisesti takausten huomattava kasvu muodostavat riskin julkiseen talouteen. Takausvastuiden keskittyminen tietyille toimialoille ja yrityksille lisää takausvastuisiin liittyviä riskejä. Vastuiden mittava laukeaminen kasvattaisi julkisia menoja ja nopeuttaisi velkasuhteen kasvua. Lisäksi mitä korkeammalle tasolle velkasuhde on matalien korkojen aikana noussut, sitä enemmän nousevat korot alkavat rasittaa velanhoitokustannuksia pidemmällä aikavälillä.

Julkisen talouden keskeisiä tunnuslukuja kansantalouden tilinpidon mukaan

| % BKT:sta | 2020 | 2021* | 2022** | 2023** |

| Verot ja sosiaaliturvamaksut | 41,8 | 42,9 | 42,4 | 41,9 |

| Julkisyhteisöjen menot | 57,2 | 55,5 | 53,9 | 54,7 |

| Julkisyhteisöjen nettoluotonanto | -5,5 | -2,7 | -1,4 | -2,2 |

| — Valtionhallinto | -5,5 | -3,3 | -2,3 | -3,0 |

| — Paikallishallinto | 0,0 | -0,2 | -0,4 | -0,4 |

| — Hyvinvointialueet | -0,2 | |||

| — Työeläkelaitokset | 0,1 | 0,8 | 1,4 | 1,3 |

| — Muut sosiaaliturvarahastot | -0,1 | -0,1 | -0,1 | 0,1 |

| Perusjäämä | -4,8 | -2,2 | -0,8 | -1,5 |

| Rakenteellinen jäämä | -3,8 | -2,0 | -1,0 | -1,5 |

| Julkisyhteisöjen bruttovelka | 74,8 | 72,3 | 71,2 | 72,7 |

| Valtionvelka1) | 52,5 | 51,2 | 50,8 | 52,0 |

1) VM:n kansantalousosaston arvio valtion velasta eroaa budjetoidun perusteella arvioidusta mm. päivittyneiden tuloarvioiden vuoksi.

Keskeiset muutokset suhteessa kevään 2021 julkisen talouden suunnitelmaan

Julkisen talouden rahoitusasemaan vaikuttavat muutokset suhteessa kevään 2021 julkisen talouden suunnitelmaan 1)

| Kansantalouden tilinpidon mukaan, % BKT:sta | 2023 |

| Julkisen talouden rahoitusasema, kevät 2022 | -1,7 |

| Valtio: | |

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,1 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | -0,3 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | -0,4 |

| Muiden tekijöiden vaikutus | 0,1 |

| Paikallishallinto: | |

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,2 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | -0,05 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 |

| Muiden tekijöiden vaikutus | -0,1 |

| Työeläkerahastot: | |

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | -0,1 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 |

| Muiden tekijöiden vaikutus | 0,3 |

| Muut sosiaaliturvarahastot: | |

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | -0,2 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,0 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 |

| Muiden tekijöiden vaikutus | 0,0 |

| Julkisen talouden rahoitusasema, syksy 2022 | -2,2 |

1) Pyöristyksistä johtuen luvut eivät välttämättä summaudu yhteen.