Talousarvioesitys 2019

2. Talouden näkymät

2.1. Suhdannenäkymät

Korkeasuhdanne maailmantaloudessa jatkuu, mutta nopein kasvuvaihe on jo takana. Etenkin Euroopassa on merkkejä talouskasvun hidastumisesta.

Vuonna 2018 Suomen BKT:n ennustetaan kasvavan 3,0 %. Yritysten odotukset ovat myönteiset, rakennusinvestointien suurkohteiden rakentaminen jatkuu yhä ja palvelualojen myyntiodotukset ovat kohentuneet. Vahvana jatkuva talouskasvu nostaa v. 2018 työllisten määrän 2,6 % edellisvuotta korkeammaksi. Työllisyyden kasvu jatkuu nopeana koko ennustejakson ajan ja työllisyysaste nousee 73 prosenttiin v. 2020.

Vuonna 2019 talouskasvu hidastuu 1,7 prosenttiin. Kovin investointivaihe on ohitettu. Merkittävin yksittäinen talouskasvua hidastava tekijä on rakennusinvestointien supistuminen. Yksityisten investointien kasvu jatkuu mittavien investointihankkeiden tukemana. Yksityisen kulutuksen kasvua tukee ansiotason nousun lisäksi työllisyyden koheneminen. Metsäteollisuuden investoinnit näkyvät jo viennissä. Metsäteollisuuden suhteellisesti alhainen tuontipanosten osuus kohentaa nettoviennin kasvuvaikutusta. Tuontia kasvattaa tuotantopanosten kysynnän lisäksi myös kotimainen investointi- ja kulutuskysyntä.

Ansiotason nousu kiihtyy 2,6 prosenttiin v. 2019 sopimuskorotusten ajoitustekijöiden seurauksena, minkä johdosta inflaatio kiihtyy maltillisesti.

Kansantalouden kehitys

| 2016* | 2017* | 2018** | 2019** | |

| BKT:n arvo, mrd. euroa | 216,1 | 223,8 | 234,2 | 242,4 |

| BKT, määrän muutos, % | 2,5 | 2,8 | 3,0 | 1,7 |

| Työttömyysaste, % | 8,8 | 8,6 | 7,4 | 6,9 |

| Työllisyysaste, % | 68,7 | 69,6 | 71,7 | 72,4 |

| Kuluttajahintaindeksi, muutos-% | 0,4 | 0,7 | 1,1 | 1,4 |

| Pitkä korko, 10 v, % | 0,4 | 0,6 | 0,8 | 1,2 |

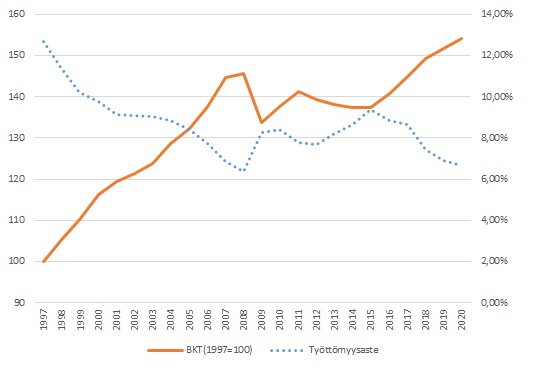

Kuvio 2. BKT ja työttömyysaste 1997—2020

2.2. Julkisen talouden näkymät

Suomen talouden hyvä suhdannetilanne kohentaa julkista taloutta. Vuonna 2017 julkisen talouden alijäämä pieneni jälleen edellisvuodesta. Talouskasvu jatkuu kohtuullisena vielä lähivuosina, jolloin julkisen talouden rahoitusasema tasapainottuu. Hallituksen päättämät sopeutustoimet myötävaikuttavat myös alijäämän pienenemiseen. Ensi vuosikymmenelle tultaessa talouskasvu hidastuu, ja julkisen talouden rahoitusaseman vahvistuminen pysähtyy.

Julkinen velka suhteessa BKT:hen alenee alle 60 % rajan jo v. 2018. Nimellisesti julkinen talous kuitenkin velkaantuu edelleen. Noususuhdanteesta huolimatta julkinen velkasuhde on alentunut hyvin hitaasti.

Talouden suotuisa suhdannevaihe peittää alleen julkisen talouden rakenteelliset ongelmat. Väestö ikääntyy ja se näkyy erityisesti kasvupaineena hoito- ja hoivamenoissa myös tulevaisuudessa. Julkisen talouden tulisi olla 2020-luvun alussa selkeästi ylijäämäinen, jotta se olisi kestävällä pohjalla kohtaamaan väestön ikääntymisestä aiheutuvat paineet.

Valtionhallinto on julkisen talouden1) sektoreista alijäämäisin. Alijäämä kaventuu kuitenkin ennustejaksolla verotulojen kasvun sekä maltillisen menokehityksen myötä. Paikallishallinnon rahoitusasemaa kohensi v. 2017 poikkeuksellisen hyvä verotulojen kasvu, josta osa oli vaikutukseltaan kertaluonteista. Paikallishallinnon alijäämä kasvaa jälleen v. 2018, mutta pienenee hiljalleen ennustejaksolla.

Vuonna 2021 osa paikallishallinnon tehtävistä siirtyy maakunnille maakunta- ja sote-uudistuksen myötä. Aloittava maakuntahallinto on alijäämäinen. Maakuntahallinnon alijäämä johtuu pitkälti sairaanhoitopiirien monista jo aikaisemmin päätetyistä toimitilainvestoinneista, jotka siirtyvät Maakuntien tilakeskukselle.

Sosiaaliturvarahastoihin kuuluvat työeläkelaitokset ovat selvästi ylijäämäisiä. Työeläkelaitosten ylijäämä pysyttelee vajaassa prosentissa ennustejaksolla. Yhtäältä eläkemenot kasvavat ripeästi, mutta toisaalta suotuisa talouskehitys lisää eläkemaksutuloja ja korkojen nousu omaisuustuloja. Muut sosiaaliturvarahastot ovat lievästi ylijäämäisiä. Työttömyysmenojen arvioidaan alenevan edelleen, ja työttömyysvakuutusmaksua oletetaan alennettavan ennustejaksolla. Maksun alentaminen pienentää sosiaaliturvarahastojen ylijäämän lähelle tasapainoa.

Menoaste eli menojen suhde BKT:hen alenee. Menoastetta alentavat hallitusohjelman mukaiset sopeutustoimet, sekä alenevat työttömyysmenot. Veroaste eli verojen ja veronluonteisten maksujen suhde BKT:hen on alentunut verokevennysten ja kilpailukykysopimuksen johdosta. Veroaste pysyy suurin piirtein ennallaan lähivuosina.

Suomi noudattaa EU:n perussopimuksessa määriteltyä alijäämän ja julkisen velan kriteeriä. Suomen arvioidaan noudattavan myös vakaus- ja kasvusopimuksen ennalta ehkäisevää osaa. EU-sääntöjen noudattamista kuvataan tarkemmin lokakuussa julkaistavassa syksyn 2019 alustavassa talousarviosuunnitelmassa.

Julkisen talouden riskit linkittyvät läheisesti yleiseen talouskehitykseen. Jos talouskasvu osoittautuu ennustettua hitaammaksi, jäisi verotulojen kasvu ennustettua heikommaksi ja esimerkiksi suhdanneluonteiset työttömyysmenot kasvaisivat ennustettua nopeammin. Ennustetusta poikkeavan talouskehityksen vaikutukset verokertymään riippuvat siitä, mihin tekijöihin poikkeama perustuu. Vaikutukset muodostuvat sitä suuremmiksi, mitä enemmän yleistä talouskehitystä koskeva ennustepoikkeama on lähtöisin kotimaisesta kysynnästä verrattuna ulkoisen kysynnän kautta tuleviin muutoksiin. Toinen riski liittyy julkisen talouden ehdollisten vastuiden huomattavaan kasvuun vuoden 2008 finanssikriisin jälkeen. Vastuiden mittava laukeaminen voisi altistaa julkisen talouden vaikeuksiin julkisen velan ollessa jo valmiiksi korkealla tasolla.

Julkisen talouden keskeisiä tunnuslukuja kansantalouden tilinpidon mukaan

| % BKT:sta | 2016 | 2017* | 2018** | 2019** |

| Verot ja sosiaaliturvamaksut | 44,0 | 43,3 | 42,2 | 42,1 |

| Julkisyhteisöjen menot | 55,9 | 54,0 | 52,6 | 51,9 |

| Julkisyhteisöjen nettoluotonanto | -1,7 | -0,7 | -0,7 | -0,1 |

| — Valtionhallinto | -2,7 | -1,8 | -1,5 | -0,7 |

| — Paikallishallinto | -0,4 | -0,1 | -0,5 | -0,3 |

| — Työeläkelaitokset | 1,1 | 0,9 | 0,9 | 0,9 |

| — Muut sosiaaliturvarahastot | 0,2 | 0,3 | 0,4 | 0,1 |

| Perusjäämä | -1,5 | -0,4 | -0,6 | 0,0 |

| Rakenteellinen jäämä | -0,5 | -0,3 | -1,1 | -0,7 |

| Julkisyhteisöjen bruttovelka | 63,0 | 61,3 | 59,9 | 59,1 |

| Valtionvelka1) | 47,4 | 47,3 | 46,0 | 45,3 |

1) VM:n kansantalousosaston arvio valtion velasta eroaa budjetoidun perusteella arvioidusta mm. päivitettyjen tuloennusteiden vuoksi.

Keskeiset muutokset suhteessa kevään julkisen talouden suunnitelmaan

Julkisen talouden rahoitusasemaan vaikuttavat muutokset suhteessa kevään 2018 julkisen talouden suunnitelmaan 1)

| Kansantalouden tilinpidon mukaan, % BKT:sta | 2018 | 2019 |

| Julkisen talouden rahoitusasema, kevät 2018 | -0,6 | -0,2 |

|---|---|---|

| Valtio: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,1 | 0,0 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | -0,2 | -0,1 |

| Muiden tekijöiden vaikutus | 0,0 | 0,1 |

| Paikallishallinto: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,1 | 0,0 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 | 0,1 |

| Muiden tekijöiden vaikutus | -0,2 | 0,1 |

| Työeläkerahastot: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | -0,1 | -0,1 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muiden tekijöiden vaikutus | 0,1 | 0,1 |

| Muut sosiaaliturvarahastot: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,2 | 0,2 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 | -0,2 |

| Muiden tekijöiden vaikutus | -0,1 | 0,0 |

| Julkisen talouden rahoitusasema, syksy 2018 | -0,7 | -0,1 |

1) Pyöristyksistä johtuen luvut eivät välttämättä summaudu yhteen.