Talousarvioesitys 2019

4.1. Keskeiset veroperustemuutokset

Pääministeri Sipilän hallitusohjelman veropolitiikka tähtää kasvun, yrittäjyyden ja työllisyyden vahvistamiseen. Hallitusohjelman mukaiset verotuksen kärkitavoitteet vaalikaudella ovat:

- — Verotus kannustaa tekemään työtä, yrittämään, työllistämään, ottamaan riskiä, omistamaan, investoimaan ja sijoittamaan Suomessa. Kokonaisveroaste ei nouse vaalikauden aikana.

- — Verotus on ennakoitavaa ja johdonmukaista. Verotuksen yleislinjasta sovitaan vaalikauden alussa ja vältetään epävarmuutta aiheuttavia linjanmuutoksia vaalikauden aikana.

- — Verotuksen keventämisen painopiste on pieni- ja keskituloisissa. Kannustinloukkuja puretaan. Palkkatulojen verotus ei millään tulotasolla kiristy.

- — Verotusta kehitetään niin, että yrittäminen, omistaminen ja investoiminen ovat nykyistä kannattavampaa. Verotuksen rakenne tukee Suomen kilpailukykyä ja hallituksen asettamia kärkitavoitteita. Verotuksen painopistettä siirretään työn ja yrittämisen verotuksesta erityisesti haittaveroihin.

- — Verotuksen perusperiaate on laaja veropohja, matalat verokannat. Suomi toimii aktiivisesti kansainvälisen veronkierron estämiseksi.

- — Verotusmenettelyt ovat asiakaslähtöisiä ottaen huomioon verotuksen johdonmukaisuuden, ennakoitavuuden ja oikeusvarmuuden sekä tietojen saannin.

Muutokset vuonna 2019

Suurin osa hallitusohjelman mukaisista veroperustemuutoksista on jo toteutettu v. 2016—2018. Keskeisiä toimenpiteitä ovat olleet työn verotuksen keventäminen ja toisaalta valmisteverotuksen ja kiinteistöverotuksen kiristäminen. Vuonna 2019 jatketaan hallitusohjelman mukaisia asteittain voimaan tulevia muutoksia: tupakkaveron korottamista, autoverotuksen keventämistä sekä asuntolainan korkovähennyksen supistamista. Hallitusohjelman mukaisesti tehdään indeksitarkistus ansiotuloveroperusteisiin kaikilla tulotasoilla.

Vuonna 2019 ansiotuloverotusta kevennetään pieni- ja keskituloisia painottaen. Työasuntovähennyksen enimmäismäärää korotetaan niin, että se tukee paremmin työn perässä muuttamista. Vapaaehtoistyöntekijöille maksettavien kilometrikorvausten verovapautta laajennetaan. Ns. solidaarisuusveron alarajan alentamista jatketaan. Yritysten korkovähennysoikeuden rajoitusta kiristetään, kun Suomi panee täytäntöön EU:n veronkiertodirektiivin.

Valmisteverotusta kiristetään ansiotuloverotuksen keventämisestä seuraavien verotuottomenetysten kompensoimiseksi. Alkoholi- ja virvoitusjuomaveroa korotetaan. Lämmityspolttoaineiden verotusta muutetaan siten, että polttoaineen hiilidioksidiveron laskentaperusteissa otetaan huomioon polttoaineen keskimääräiset elinkaaripäästöt. Lisäksi turpeen veroa nostetaan sekä yhdistetyn sähkön- ja lämmöntuotannon verotukea muutetaan niin, että hiilidioksidiveron puolitus korvataan energiasisältöveron alennuksella. Väylämaksun puolituksen voimassaoloa jatketaan. Ajoneuvoveroa alennetaan vuoden 2020 alun jälkeen alkavilta veropäiviltä, mikä vähentää veron kertymää jo v. 2019.

Hallitusohjelman mukaisesti hallituksen veroperusteisiin tekemien muutosten verotuottovaikutus kompensoidaan kunnille.

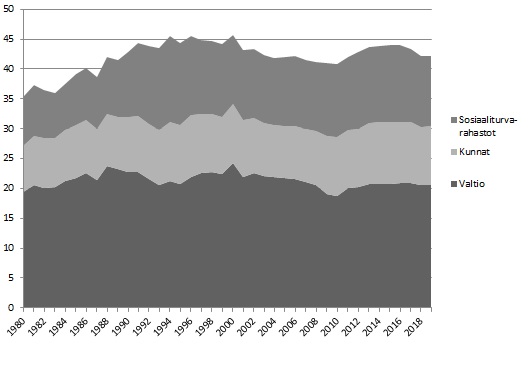

Kuvio 4. Julkisyhteisöjen verotulot sektoreittain suhteessa kokonaistuotantoon 1980—2019 (kokonaisveroaste)