Talousarvioesitys 2018

4. Talousarvioesityksen tuloarviot

Valtion budjettitalouden tuloiksi ilman nettolainanottoa arvioidaan 52,7 mrd. euroa v. 2018. Verojen ja veroluontoisten maksujen osuus on n. 44,0 mrd. euroa (83 %). Valtion verotulojen arvioidaan lisääntyvän 4,4 % v. 2018 eli 1,8 mrd. euroa vuodelle 2017 budjetoituun nähden (talousarvio ml. lisätalousarvio).

Tuloarviot osastoittain vuosina 2016—20181)

| v. 2016 tilinpäätös |

v. 2017 varsinainen talousarvio |

v. 2018 esitys |

Muutos 2017—2018 |

|||

| Tunnus | Osasto | milj. € | milj. € | milj. € | milj. € | % |

| 11. | Verot ja veronluonteiset tulot | 41 787 | 41 663 | 43 997 | 2 334 | 6 |

| 12. | Sekalaiset tulot | 5 615 | 5 298 | 5 522 | 224 | 4 |

| 13. | Korkotulot, osakkeiden myyntitulot ja voiton tuloutukset | 1 638 | 2 485 | 2 769 | 284 | 11 |

| 15. | Lainat, pl. nettolainanotto ja velanhallinta | 498 | 459 | 413 | -46 | -10 |

| Yhteensä | 49 538 | 49 906 | 52 702 | 2 796 | 6 | |

| 15.03.01 | Nettolainanotto ja velanhallinta | 2 474 | 5 586 | 2 973 | -2 613 | -47 |

| Yhteensä | 52 012 | 55 492 | 55 675 | 183 | 0 | |

1) Jokainen luku on pyöristetty erikseen tarkasta arvosta, joten laskutoimitukset eivät kaikilta osin täsmää.

Pitkään jatkuneen heikon talouskehityksen jälkeen kansantalouden kokonaistuotanto kääntyi kasvuun 2015. Noususuhdanteen voimakkaimman vaiheen arvioidaan ajoittuvan vuoteen 2017, jolloin talouskasvun ennakoidaan yltävän 2,9 prosenttiin. Kasvua vauhdittavat niin kotimainen kysyntä kuin viennin elpyminen. Kotimaisen kysynnän kehitystä tukee kuluttajien luottamuksen säilyminen vahvana ja viennin näkymiä vahvistaa puolestaan kilpailukyvyn koheneminen.

Vuoden 2017 varsinaiseen talousarvioon verrattuna verotulojen arvioidaan kasvavan n. 2,3 mrd. euroa ja tulot ilman lainanottoa lisääntyvät vastaavasti 2,8 mrd. euroa. Talousarvioesityksessä lainanottotarve on n. 3,0 mrd. euroa. Vuoden 2017 ensimmäisessä lisätalousarviossa varsinaisten tulojen arviota korotettiin nettomääräisesti yhteensä 482 milj. euroa. Tähän vaikutti osaltaan aiemmin odotettua myönteisemmin kehittynyt taloudellinen aktiviteetti.

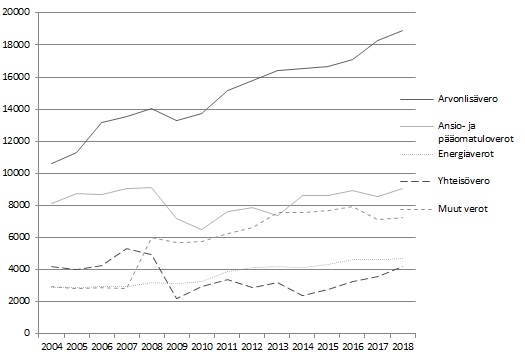

Oheisessa kuviossa on esitetty valtion verotulojen kehitys verolajeittain v. 2004—2018. Finanssikriisin seurauksena kokonaistuotanto supistui yli 8 % v. 2009. Talouden rakennemuutoksen myötä kokonaistuotannon elpyminen on jäänyt verrattain vaatimattomaksi. Valtion velkaantumisen hillitsemiseksi verotusta on kiristetty. Korotukset ovat kohdistuneet erityisesti välillisiin veroihin kuten arvonlisä- ja energiaveroihin. Energiaverojen perustemuutosten vaikutuksia kertymään on vaimentanut vaatimattomasti kehittynyt veropohja.

Verotuksen osalta tavoitteena on ollut pyrkimys hillitä työn verotuksen kiristymistä. Tähän liittyen verotukseen on tehty vuosittain indeksitarkistukset, jotta verotus ei kiristyisi yleisen ansiotason nousun myötä. Ansio- ja pääomatuloverokertymää pienentää hallituskaudella osaltaan pieni- ja keskituloisten verokevennys vuonna v. 2016 sekä kilpailukykysopimuksessa sovittu v. 2017 toteutettu verokevennys. Viimevuosina ansio- ja pääomatuloverokertymä onkin kasvanut vain vähän.

Yhteisövero muodostaa suhdanneherkimmän osan verotuloista. Pitkällä aikavälillä yhteisöveron tuottoa on vähentänyt osaltaan se, että verokilpailun vuoksi yhteisöverokantaa on alennettu, kun tavoitteena on ollut varmistaa Suomen säilyminen kilpailukykyisenä investointikohteena. Ennustejakson aikana yhteisöverokertymää kasvattaa yritysten kannattavuuden koheneminen ja talouskasvun elpyminen.

Kuvio 3. Valtion verotulot verolajeittain vuosina 2004—2018 (milj. euroa)

4.1. Keskeiset veroperustemuutokset

Pääministeri Sipilän hallitusohjelman veropolitiikka tähtää kasvun, yrittäjyyden ja työllisyyden vahvistamiseen. Hallitusohjelman mukaiset verotuksen kärkitavoitteet vaalikaudella ovat:

- — Verotus kannustaa tekemään työtä, yrittämään, työllistämään, ottamaan riskiä, omistamaan, investoimaan ja sijoittamaan Suomessa. Kokonaisveroaste ei nouse vaalikauden aikana.

- — Verotus on ennakoitavaa ja johdonmukaista. Verotuksen yleislinjasta sovitaan vaalikauden alussa ja vältetään epävarmuutta aiheuttavia linjanmuutoksia vaalikauden aikana.

- — Verotuksen keventämisen painopiste on pieni- ja keskituloisissa. Kannustinloukkuja puretaan. Palkkatulojen verotus ei millään tulotasolla kiristy.

- — Verotusta kehitetään niin, että yrittäminen, omistaminen ja investoiminen ovat nykyistä kannattavampaa. Verotuksen rakenne tukee Suomen kilpailukykyä ja hallituksen asettamia kärkitavoitteita. Verotuksen painopistettä siirretään työn ja yrittämisen verotuksesta erityisesti haittaveroihin.

- — Verotuksen perusperiaate on laaja veropohja, matalat verokannat. Suomi toimii aktiivisesti kansainvälisen veronkierron estämiseksi.

- — Verotusmenettelyt ovat asiakaslähtöisiä ottaen huomioon verotuksen johdonmukaisuuden, ennakoitavuuden ja oikeusvarmuuden sekä tietojen saannin.

Muutokset vuonna 2018

Merkittävä osa hallitusohjelman mukaisista veroperustemuutoksista on jo toteutettu v. 2016 ja 2017. Vuonna 2018 hallitus jatkaa työn verotuksen keventämistä palkansaajamaksujen korotusten kompensoimiseksi. Verokevennyksen rahoittamiseksi alkoholin sekä lämmitys-, työkone- ja voimalaitospolttoaineiden verotusta kiristetään.

Ansiotuloveroperusteita lievennetään v. 2018 kuluttajahintaindeksin muutosta vastaavasti. Lisäksi työn verotusta kevennetään yhteensä 300 milj. eurolla. Solidaarisuusveron alarajan määräaikaisen alentamisen voimassaoloa jatketaan. Parlamentaarisen työryhmän esityksen mukaisesti yleisradioveron rakennetta muutetaan siten, että kaikkein pienituloisimpia vapautetaan verosta. Asuntolainan korkovähennysoikeuden supistamista jatketaan hallitusohjelman mukaisesti. Määräaikaisen lapsivähennyksen voimassaolo päättyy vuoden 2017 lopussa.

Tupakkaveron korotuksia jatketaan hallitusohjelman mukaisesti v. 2018—2019. Korotukset toteutetaan asteittain käyttäytymisvaikutusten hillitsemiseksi. Vuonna 2018 tupakkaveroa korotetaan kaksi kertaa, 1.1.2018 ja 1.7.2018 Autoverotusta kevennetään hallitusohjelman, ja jo aiemmin säädetyn mukaisesti yhteensä n.182 milj. eurolla v. 2016—2019. Alkoholiveroa korotetaan 100 milj. eurolla sekä lämmitys-, työkone ja voimalaitospolttoaineiden energiaveroja nettomääräisesti 45 milj. eurolla v. 2018. Rataveron poiston ja väylämaksujen puolituksen voimassaoloa jatketaan vuoden 2018 loppuun saakka. Hallitusohjelman mukaisesti poistetaan varainsiirtovero tietyissä yhtiömuodon muutoksissa.

Kunnille kompensoidaan yhteisöverotuksen kautta 60 milj. euroa kuntien järjestämän varhaiskasvatuksen maksujen alentamisen vaikutusta. Kompensaatio toteutetaan korottamalla kuntien yhteisöveron jako-osuutta ja alentamalla valtion jako-osuutta vastaavasti.

Hallitusohjelman mukaisesti hallituksen veroperusteisiin tekemien muutosten verotuottovaikutus kompensoidaan kunnille.

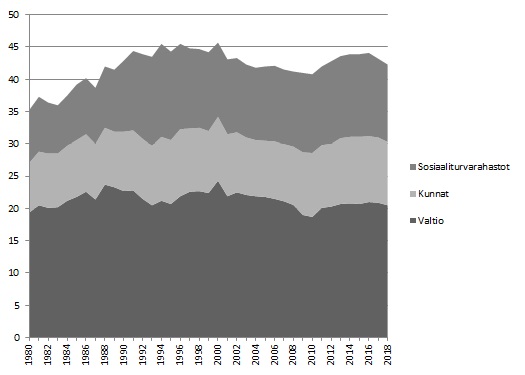

Kuvio 4. Julkisyhteisöjen verotulot sektoreittain suhteessa kokonaistuotantoon 1980—2018 (kokonaisveroaste)

4.2. Veronalaisten tulojen ja muun veropohjan kehitys

Verokertymiin vaikuttaa veroperustemuutosten lisäksi veropohjan kehitys, joka on puolestaan riippuvainen kansantalouden ja sen eri osien kehityksestä. Tuloarvioiden perustana käytetyt veropohjan kehitysarviot (oheinen taulukko) on johdettu talousarvioesityksen liitteenä olevassa Taloudellisessa katsauksessa esitetyistä ennusteista.

Eräiden veronalaisiin tuloihin ja veropohjaan vaikuttavien tulo- ja kysyntäerien kehitysarviot

| 2015 | 2016 | 2017 | 2018 | ||

| vuosimuutos, % | |||||

| Veronalaiset ansio- ja pääomatulot | 1,8 | 1,6 | 2,3 | 2,4 | |

| — palkkatulot | 1,1 | 1,5 | 1,8 | 2,2 | |

| — eläkkeet ja muut sosiaalietuudet | 3,1 | 1,7 | 1,2 | 2,0 | |

| — pääomatulot | 4,9 | 1,5 | 7,6 | 4,1 | |

| Ansiotasoindeksi | 1,4 | 1,1 | 0,3 | 1,4 | |

| Toimintaylijäämä | 6,3 | 5,3 | 10,7 | 9,1 | |

| Kotitalouksien verollisten kulutusmenojen veropohja | 0,2 | 1,8 | 2,9 | 2,4 | |

| Arvonlisäveron pohja | 0,5 | 2,8 | 3,1 | 2,8 | |

| Bensiinin kulutus | -1,4 | -0,2 | -2,7 | -2,4 | |

| Dieselöljyn kulutus | 1,6 | 4,8 | 0,3 | 0,9 | |

| Sähkön kulutus | -0,9 | 2,0 | 1,5 | 0,4 | |

| Verollisen alkoholin kulutus | -3,6 | 0,1 | -0,8 | 1,9 | |

| Verotettavat uudet henkilöautot (kpl) | 105 700 | 115 300 | 118 000 | 122 000 | |

| Kuluttajahintaindeksi | -0,2 | 0,4 | 0,9 | 1,5 | |

4.3. Verotuloarvioiden riski- ja herkkyystarkastelu

Talousarvioesityksen verotuloarvio pohjautuu valtiovarainministeriön talousennusteeseen ja sen mukaiseen arvioon veropohjien kehityksestä. Ennustetusta poikkeavan talouskehityksen vaikutukset verokertymään riippuvat siitä, mihin tekijöihin poikkeama perustuu. Vaikutukset muodostuvat sitä suuremmiksi, mitä enemmän makrokehitystä koskeva ennustepoikkeama on lähtöisin kotimaisesta kysynnästä verrattuna ulkoisen kysynnän kautta tuleviin muutoksiin. Toteutuneen kehityksen perusteella arvioidaan, että talouskasvun hidastuminen prosenttiyksiköllä heikentäisi valtion rahoitusasemaa noin 0,3 prosenttiyksikköä suhteessa kokonaistuotantoon. Tästä valtaosa perustuu verotulojen heikkenemiseen. Vuoden 2018 kokonaistuotannon tasoon suhteutettuna prosenttiyksikön muutos talouskasvussa vaikuttaisi valtion rahoitusasemaan 0,7 mrd. euroa.

Oheisessa taulukossa on esitetty arvioita eräiden verolajien tuoton herkkyydestä veropohjassa tapahtuviin muutoksiin.

Verotuloennusteiden laatimista on selostettu tarkemmin valtiovarainministeriön 28.9.2015 päivätyssä muistiossa Budjettitalouden tuloarvioiden laadintamenettelyt valtiovarainministeriössä (www.vm.fi).

Eräiden veropohjaerien muutoksen vaikutus valtion verotuottoon

| Verolaji | Veropohja / kysyntäerä | Muutos | Verotuoton muutos, milj. euroa |

| Ansiotuloverot | Palkkatulot | 1%-yks. | 385 (ml. maksut), josta valtio 126 |

| Eläketulot | 1%-yks. | 122, josta valtio 31 | |

| Pääomatulovero | Pääomatulot | 1%-yks. | 11 |

| Yhteisövero | Toimintaylijäämä | 1%-yks. | 45, josta valtio 31 |

| ALV | Yksityisen kulutuksen arvo | 1%-yks. | 120 |

| Autovero | Uusien henkilöautojen myynti, kpl | 1 000 kpl | 7 |

| Energiavero | Sähkön I kulutus | 1 % | 9 |

| Bensiinin kulutus | 1 % | 13 | |

| Dieselin kulutus | 1 % | 14 | |

| Alkoholijuomavero | Alkoholin kulutus | 1 % | 14 |

| Tupakkavero | Savukkeiden kulutus | 1 % | 9 |

4.4. Verotuet

Verotuet ovat verolainsäädännössä määrättyjä poikkeuksia verotuksen perusrakenteesta eli ns. normiverojärjestelmästä. Käytännössä verotuilla tarkoitetaan verovapauksia, verovähennyksiä, alempia verokantoja ja muita niihin rinnastettavia keinoja, joiden avulla tuetaan jotain tiettyä elinkeinoa tai verovelvollisryhmää.

Verotukia on tällä hetkellä määritelty yli 180 kappaletta. Näistä noin kolmasosalle ei pystytä esittämään euromääräistä arviota ja osalle voidaan esittää vain suuruusluokka-arvio. Vuonna 2018 verotukien kokonaismääräksi arvioidaan n. 26,8 mrd. euroa, josta 17,5 mrd. euroa kohdistuu valtion verotuloihin. Verotukia tarkasteltaessa on huomioitava, että verotuen poistaminen ei välttämättä lisäisi verotuloja vastaavalla määrällä. Osa tuista on päällekkäisiä, joten ne vaikuttavat toistensa suuruuteen. Verotukia ja niiden vaikutuksia verotuottoihin on käsitelty verolajeittain tuloarviomomenttien selvitysosassa.

Vuonna 2018 verotukien määrää pienentää asuntolainan korkovähennyksen supistuminen. Työnantajien tarjoaman koulutuksen verovapaus on uusi verotuki, mutta sille ei pystytä laskemaan euromääräistä arviota. Verotuista määräaikainen lapsivähennys ja muuttotavarana tuotujen autojen veroton maahantuonti päättyvät vuoden 2017 lopussa.

4.5. Muiden tulojen arviot

| 2016 tilinpäätös | 2017 arvio | 2018 esitys |

2017—2018 muutos, % | |

| Sekalaiset tulot, milj. euroa | 5 615 | 5 298 | 5 522 | 4 |

| — siirto valtion eläkerahastosta | 1 790 | 1 827 | 1 866 | 2 |

| — EU-tulot | 1 168 | 1 079 | 1 081 | 0 |

| — Rahapelitoiminnan tuotto (STM) | 543 | 552 | 565 | 2 |

| — Rahapelitoiminnan tuotto (OKM) | 427 | 455 | 467 | 3 |

| — siirto valtion asuntorahastosta | 47 | 27 | 12 | -55 |

| — muut | 1 640 | 1 357 | 1 532 | 13 |

| 2016 tilinpäätös | 2017 arvio |

2018 esitys | 2017—2018 muutos, % | |

| Korkotulot ja voiton tuloutukset, milj. euroa | 1 638 | 2 478 | 2 769 | 12 |

| — korkotulot | 109 | 96 | 95 | -1 |

| — osinkotulot ja osakkeiden myyntitulot | 1 194 | 2 110 | 2 404 | 14 |

| — osuus Suomen Pankin voitosta | 98 | 91 | 90 | -1 |

| — valtion liikelaitosten voiton tuloutukset | 237 | 181 | 180 | -1 |

Valtion sekalaisiksi tuloiksi v. 2018 arvioidaan 5 522 milj. euroa eli 226 milj. euroa vuodelle 2017 budjetoitua enemmän. EU:lta saatavien tulojen arvioidaan pysyvän ennallaan. Euroopan unionilta saatavista tuloista merkittävimmät erät koostuvat maatalouden ja maaseudun kehittämisen tuista sekä rakennepoliittisesta tuesta. Valtion eläkerahastosta tuloutetaan valtion budjettitalouteen arvion mukaan 1 866 milj. euroa. Talousarvioesityksen sekalaisia tuloja kasvattaa se, että viime vuosien keskimääräisen kehityksen perusteella siirrettyjen määrärahojen peruutusten on oletettu yltävän 300 milj. euroon, mikä on selvästi vuodelle 2017 budjetoitua enemmän.

Korkotuloja ja voitontuloutuksia arvioidaan kertyvän 2 769 milj. euroa, mikä on 291 milj. euroa enemmän kuin vuodelle 2017 on budjetoitu. Korkotuloiksi arvioidaan 95 milj. euroa, mihin vaikuttaa euroalueen poikkeuksellisen matala korkotaso. Valtion korkotulot kertyvät valtion myöntämien pitkäaikaisten lainojen sekä päivittäisen tarpeen ylittävien kassareservien sijoitustoiminnan koroista. Alhaisen korkotason vuoksi valtion kassareserveistä saatava tuotto jää vähäiseksi.

Osinkotuloiksi ja osakkeiden myyntituloiksi arvioidaan 2 404 milj. euroa. Vuoteen 2017 nähden osinkoihin sekä myyntituloihin perustuvan tuloutuksen arvioidaan nousevan 294 milj. euroa johtuen hallituksen kärkihankkeiden rahoituksen osana päätetyistä kertaluonteisista tuloutusta kasvattavista toimista. Suomen Pankista annetun lain mukaan Suomen Pankki tulouttaa valtiolle 50 % edellisen vuoden tuloksesta. Pankkivaltuusto voi päättää tätä suuremman osuuden tulouttamisesta. Vuodelle 2018 on oletettu tuloutukseksi 90 milj. euroa, mikä on viime vuosina toteutunutta vähemmän johtuen poikkeuksellisen alhaisesta korkotasosta. Valtion liikelaitosten voitontuloutukseksi arvioidaan 180 milj. euroa, josta Metsähallituksen osuus on 95 milj. euroa ja Senaatti-kiinteistöjen 85 milj. euroa.