Talousarvioesitys 2015

4.1. Keskeiset veroperustemuutokset vuonna 2015

Pääministeri Stubbin hallituksen veropolitiikka pohjautuu pääministeri Kataisen hallituksen veropoliittiseen linjaan. Hallituksen veropolitiikalla pyritään turvaamaan hyvinvointipalveluiden rahoituksen kestävyys, tukemaan talouskasvua ja työllisyyttä, huolehtimaan yhteiskunnallisesta oikeudenmukaisuudesta sekä ohjaamaan tuotantoa ja kulutusta ympäristön kannalta kestävämpään suuntaan. Hallitus toteuttaa v. 2015 julkisen talouden tasapainoa vahvistavia veropoliittisia toimenpiteitä, jotka jatkavat verotuksen painopisteen siirtymistä talouskasvun kannalta haitallisemmasta työn ja yrittämisen verotuksesta kohti ympäristö- ja terveysperusteista verotusta. Vuonna 2015 voimaan tulevat veropoliittiset sopeutustoimenpiteet koostuvat pääosin valmisteverojen (sähkövero, tupakkavero, makeisvero, polttoaineverot) sekä muiden välillisten verojen korotuksista.

Verotuksen oikeudenmukaisuutta hallitus pyrkii tukemaan keventämällä pienituloisten verotusta työtulovähennystä ja eläketulovähennystä korottamalla sekä ottamalla käyttöön lapsiperhevähennyksen. Progressiivisen tuloveroasteikon määräaikaisen ylimmän tuloluokan euromääräistä alarajaa alennetaan ja pääomatuloverotuksen progressiota lisätään. Ansiotuloverotukseen tehdään inflaatiota vastaavat tarkistukset progressiivisen tuloveroasteikon kolmen alimman tuloluokan osalta. Pääomatuloverotuksen ylempää veroprosenttia korotetaan yhdellä prosenttiyksiköllä. Myös perintö- ja lahjaveroasteikkojen veroprosentteja korotetaan yhdellä prosenttiyksiköllä.

Jäteveroa korotetaan ja aiemmin päätetty, vuodelle 2015 ajoitettu turpeen veronkorotus jätetään tekemättä. Ajoneuvoveroa korotetaan. Pankkivero korvataan luottolaitosten vakausmaksulla v. 2015.

Myös useisiin verotuloja vähentäviin verotukiin ehdotetaan muutoksia. Ansio- ja pääomaverotuksessa tehtävää asuntolainan korkomenojen vähennyskelpoisuutta alennetaan edelleen 5 prosenttiyksiköllä jo aiemmin päätetyn 5 prosenttiyksikön alentamisen lisäksi. Asuntolainan koroista olisi v. 2015 vähennyskelpoista enää 65 %. Työmatkavähennystä supistetaan sen omavastuuosuutta korottamalla. Lisäksi aiemmin päätetty opintolainan korkovähennyksen poistaminen lisää ansio- ja pääomatuloveroja. Veropohjaa laajennetaan myös yrityksille suunnattuja verotukia poistamalla ja rajoittamalla. Taksien ja muuttoautojen verotuet poistetaan ja elokuvatuottajien tuotantotuki säädetään veronalaiseksi. Myös kaivosteollisuus poistetaan alemman sähköverokannan piiristä. Aiemmin päätetyn mukaisesti maakaasun verotukea pienennetään. Lisäksi määräaikaista tutkimus- ja kehittämistoiminnan verokannustinta sekä teollisuuden tuotannollisten investointien korotettua poisto-oikeutta ei enää sovelleta v. 2015 aiemmin päätetyn mukaisesti. Yritysten edustuskulut puolestaan palautetaan osittain vähennyskelpoisiksi elinkeinotulon verotuksessa.

Aiemmin päätetyn mukaisesti kuntien yhteisövero-osuus maksetaan 5 prosenttiyksiköllä korotettuna ja seurakuntien yhteisövero-osuus 0,4 prosenttiyksiköllä korotettuna vielä v. 2015. Lisäksi työmarkkinatuen rahoitusvastuun kunnille siirtämisen kompensoimiseksi kuntien jako-osuutta kasvatetaan 75 milj. euroa ja valtion osuutta pienennetään vastaavasti. Veroperustemuutoksista kuntien tuloihin heijastuvat muutokset kompensoidaan täysimääräisesti. Veroperustemuutosten vaikutuksia kuntatalouteen käsitellään yksityiskohtaisemmin luvussa 7.2.

Vuonna 2015 toteutettavien veroperustemuutosten arvioidaan lisäävän valtion verotuloja nettomääräisesti n. 0,3 mrd. euroa vuositasolla. Veroperustemuutoksia ja muutosten vaikutuksia verotuottoon käsitellään yksityiskohtaisemmin talousarvion verotuloja käsittelevässä osiossa (osasto 11).

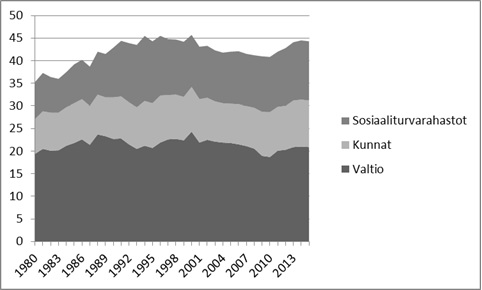

Verotuksen kokonaistasoon vaikuttavat valtion päätösten lisäksi kunnallisverotuksen ja sosiaalivakuutusmaksujen taso. Kokonaisveroaste aleni 2000-luvun ensimmäisen vuosikymmenen aikana, mitä selittää myös kohtuullisen nopea talouskasvu. Vuonna 2010 Suomen veroaste oli 40,8 % suhteessa kokonaistuotantoon. Suomen veroaste oli tuolloin n. 9 prosenttiyksikköä korkeampi kuin OECD-maiden keskiarvo. Tämän jälkeen veroaste on edelleen noussut verotuksen kiristämisen sekä hitaan talouskasvun johdosta. Vuonna 2015 veroasteen arviodaan olevan karkeasti vuoden 2014 tasolla eli runsaassa 44 prosentissa suhteessa kokonaistuotantoon.

Kuvio 4. Julkisyhteisöjen verotulot sektoreittain suhteessa kokonaistuotantoon v. 1980—2015 (kokonaisveroaste)