Talousarvioesitys 2015

4. Talousarvioesityksen tuloarviot

Valtion budjettitalouden tuloiksi ilman nettolainanottoa arvioidaan 49,2 mrd. euroa v. 2015. Tuloista 40,0 mrd. euroa (81 %) on veroja ja veronluonteisia tuloja. Vaisu talouskasvu rajoittaa veropohjien kasvua edelleen v. 2015. Valtion verotulojen kasvuksi arvioidaan n. 2 % v. 2015, eli n. 0,8 mrd. euroa vuodelle 2014 budjetoituun verrattuna (talousarvio ml. lisätalousarvioesitykset).

Suomen talous ei ole juuri kasvanut vuoden 2012 jälkeen. Valtiovarainministeriön talousennusteessa oletetaan, että talouskehityksessä koetaan käänne parempaan v. 2015. Kansainvälinen talous sekä Suomen kansantalous ovat kuitenkin yhä alttiita negatiivisille shokeille, mistä syntyy epävarmuutta myös verotuloarvioihin. Suomen talouskasvua koskeva epävarmuus kohdistuu ensisijaisesti siihen, kuinka nopeasti ja voimakkaasti reaalitalous reagoi kansainvälisen kysynnän kohenemiseen. Talouskehityksen ja verotuloja koskevien ennusteiden osuvuuteen liittyvät riskit kasvavat juuri suhdannekäänteiden yhteydessä.

Yleinen talousluottamus on heikentynyt v. 2014 myös Suomessa, ja kuluttajien sekä teollisuuden luottamus on selvästi alle pidemmän aikavälin keskiarvon. Kuluttajien luottamuksen oletetaan vahvistuvan, minkä seurauksena kotitalouksien säästämisasteen odotetaan alenevan edelleen. Kotitalouksien käytettävissä olevien reaalitulojen kehitys jää vaatimattomaksi v. 2015, mihin vaikuttaa osaltaan päätökset kiristää välillistä verotusta. Kotitalouksien velkaantumisasteen ennakoidaan pysyvän korkealla tasolla v. 2015, noin 120 prosentissa käytettävissä olevista tuloista.

Tuloarviot osastoittain vuosina 2013—20151)

| v. 2013 tilinpäätös |

v. 2014 varsinainen talousarvio |

v. 2015 esitys |

Muutos 2014—2015 |

|||

| Tunnus | Osasto | milj. € | milj. € | milj. € | milj. € | % |

| 11. | Verot ja veronluonteiset tulot | 38 740 | 39 793 | 40 043 | 251 | 1 |

| 12. | Sekalaiset tulot | 5 137 | 4 745 | 5 997 | 1 251 | 26 |

| 13. | Korkotulot, osakkeiden myyntitulot ja voiton tuloutukset | 2 030 | 1 995 | 2 783 | 788 | 39 |

| 15. | Lainat, pl. nettolainanotto ja velanhallinta | 264 | 402 | 415 | 13 | 3 |

| Yhteensä | 46 172 | 46 935 | 49 237 | 2 303 | 5 | |

| 15.03.01 | Nettolainanotto ja velanhallinta | 6 420 | 7 129 | 4 468 | -2 661 | -37 |

| Yhteensä | 52 591 | 54 064 | 53 705 | -359 | -1 | |

1) Jokainen luku on pyöristetty erikseen tarkasta arvosta, joten laskutoimitukset eivät kaikilta osin täsmää.

Vuoden 2014 varsinaiseen talousarvioon verrattuna verotulojen arvioidaan kasvavan n. 250 milj. euroa ja budjettitalouden varsinaisten tulojen n. 2,3 mrd. euroa. Talousarvioesityksen mukainen nettolainanoton tarve on n. 4,5 mrd. euroa.

Vuoden 2014 varsinaisten tulojen (tuloarviot pl. nettolainanotto ja velanhallinta) arviota korotettiin vuoden 2014 ensimmäisessä lisätalousarviossa nettomääräisesti yhteensä 544 milj. eurolla. Arvion korottaminen aiheutui pääosin hallituksen keväällä 2014 julkisen talouden suunnitelman 2015—2018 yhteydessä tekemästä päätöksestä lisätä tuloutuksia liikelaitoksilta sekä valtion osakemyynneistä. Vuoden 2014 toisessa lisätalousarvioesityksessä alennettiin verotuloja koskevaa arviota 360 milj. euroa johtuen pääasiassa heikentyneestä taloustilanteesta. Arviota valtiolle takaisin maksettavista lainoista korotettiin 127 milj. euroa aiheutuen Islannin ennenaikaisesti takaisin maksamasta lainasta. Vuodelle 2014 budjetoituun, eli lisätalousarvioilla täydennettyyn talousarvioon, verrattuna varsinaisten tulojen arvioidaan kasvavan v. 2015 runsaat 4 % eli n. 2,0 mrd. euroa.

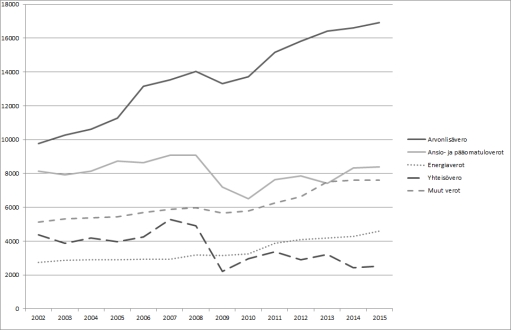

Kuvio 3. Valtion verotulot verolajeittain vuosina 2002—2015 (milj. euroa)

Kuviossa yleisradiovero on huomioitu "muut verot" -erässä.

Kuviossa 3 on esitetty valtion verotulojen kehitys verolajeittain vuosina 2002—2015. Talouden kokonaistuotannon kehitys on ollut tarkastelujaksolla vaihtelevaa. Vuoteen 2008 saakka talouskasvu oli kohtuullisen nopeaa, mutta vuosina 2008—2009 koettu finanssikriisi aiheutti merkittävän kokonaistuotannon pienenemisen (n. 8 % v. 2009). Tämän jälkeen kokonaistuotannon kasvu on jäänyt vaatimattomaksi. Verokertymien kasvu finanssikriisin jälkeen onkin seurausta suureksi osaksi verotuksen kiristämisestä. Veronkiristykset on kohdistettu pääasiassa välilliseen verotukseen, tärkeimpänä arvonlisäveroon sekä energiaveroon. Ansiotulo- ja pääomatuloveron tuotto ei ole juuri kasvanut, kun verotuotossa ei oteta huomioon v. 2013 käyttöön otettua yleisradioveroa. Yhteisöverotuoton pienenemiseen on syynä yritysten heikon tuloskehityksen lisäksi yhteisöverokannan alentaminen sekä Suomen talouden tuotantorakenteen muutos.

4.1. Keskeiset veroperustemuutokset vuonna 2015

Pääministeri Stubbin hallituksen veropolitiikka pohjautuu pääministeri Kataisen hallituksen veropoliittiseen linjaan. Hallituksen veropolitiikalla pyritään turvaamaan hyvinvointipalveluiden rahoituksen kestävyys, tukemaan talouskasvua ja työllisyyttä, huolehtimaan yhteiskunnallisesta oikeudenmukaisuudesta sekä ohjaamaan tuotantoa ja kulutusta ympäristön kannalta kestävämpään suuntaan. Hallitus toteuttaa v. 2015 julkisen talouden tasapainoa vahvistavia veropoliittisia toimenpiteitä, jotka jatkavat verotuksen painopisteen siirtymistä talouskasvun kannalta haitallisemmasta työn ja yrittämisen verotuksesta kohti ympäristö- ja terveysperusteista verotusta. Vuonna 2015 voimaan tulevat veropoliittiset sopeutustoimenpiteet koostuvat pääosin valmisteverojen (sähkövero, tupakkavero, makeisvero, polttoaineverot) sekä muiden välillisten verojen korotuksista.

Verotuksen oikeudenmukaisuutta hallitus pyrkii tukemaan keventämällä pienituloisten verotusta työtulovähennystä ja eläketulovähennystä korottamalla sekä ottamalla käyttöön lapsiperhevähennyksen. Progressiivisen tuloveroasteikon määräaikaisen ylimmän tuloluokan euromääräistä alarajaa alennetaan ja pääomatuloverotuksen progressiota lisätään. Ansiotuloverotukseen tehdään inflaatiota vastaavat tarkistukset progressiivisen tuloveroasteikon kolmen alimman tuloluokan osalta. Pääomatuloverotuksen ylempää veroprosenttia korotetaan yhdellä prosenttiyksiköllä. Myös perintö- ja lahjaveroasteikkojen veroprosentteja korotetaan yhdellä prosenttiyksiköllä.

Jäteveroa korotetaan ja aiemmin päätetty, vuodelle 2015 ajoitettu turpeen veronkorotus jätetään tekemättä. Ajoneuvoveroa korotetaan. Pankkivero korvataan luottolaitosten vakausmaksulla v. 2015.

Myös useisiin verotuloja vähentäviin verotukiin ehdotetaan muutoksia. Ansio- ja pääomaverotuksessa tehtävää asuntolainan korkomenojen vähennyskelpoisuutta alennetaan edelleen 5 prosenttiyksiköllä jo aiemmin päätetyn 5 prosenttiyksikön alentamisen lisäksi. Asuntolainan koroista olisi v. 2015 vähennyskelpoista enää 65 %. Työmatkavähennystä supistetaan sen omavastuuosuutta korottamalla. Lisäksi aiemmin päätetty opintolainan korkovähennyksen poistaminen lisää ansio- ja pääomatuloveroja. Veropohjaa laajennetaan myös yrityksille suunnattuja verotukia poistamalla ja rajoittamalla. Taksien ja muuttoautojen verotuet poistetaan ja elokuvatuottajien tuotantotuki säädetään veronalaiseksi. Myös kaivosteollisuus poistetaan alemman sähköverokannan piiristä. Aiemmin päätetyn mukaisesti maakaasun verotukea pienennetään. Lisäksi määräaikaista tutkimus- ja kehittämistoiminnan verokannustinta sekä teollisuuden tuotannollisten investointien korotettua poisto-oikeutta ei enää sovelleta v. 2015 aiemmin päätetyn mukaisesti. Yritysten edustuskulut puolestaan palautetaan osittain vähennyskelpoisiksi elinkeinotulon verotuksessa.

Aiemmin päätetyn mukaisesti kuntien yhteisövero-osuus maksetaan 5 prosenttiyksiköllä korotettuna ja seurakuntien yhteisövero-osuus 0,4 prosenttiyksiköllä korotettuna vielä v. 2015. Lisäksi työmarkkinatuen rahoitusvastuun kunnille siirtämisen kompensoimiseksi kuntien jako-osuutta kasvatetaan 75 milj. euroa ja valtion osuutta pienennetään vastaavasti. Veroperustemuutoksista kuntien tuloihin heijastuvat muutokset kompensoidaan täysimääräisesti. Veroperustemuutosten vaikutuksia kuntatalouteen käsitellään yksityiskohtaisemmin luvussa 7.2.

Vuonna 2015 toteutettavien veroperustemuutosten arvioidaan lisäävän valtion verotuloja nettomääräisesti n. 0,3 mrd. euroa vuositasolla. Veroperustemuutoksia ja muutosten vaikutuksia verotuottoon käsitellään yksityiskohtaisemmin talousarvion verotuloja käsittelevässä osiossa (osasto 11).

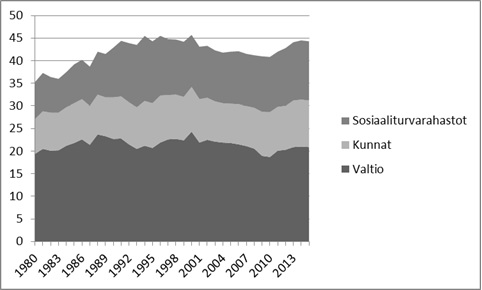

Verotuksen kokonaistasoon vaikuttavat valtion päätösten lisäksi kunnallisverotuksen ja sosiaalivakuutusmaksujen taso. Kokonaisveroaste aleni 2000-luvun ensimmäisen vuosikymmenen aikana, mitä selittää myös kohtuullisen nopea talouskasvu. Vuonna 2010 Suomen veroaste oli 40,8 % suhteessa kokonaistuotantoon. Suomen veroaste oli tuolloin n. 9 prosenttiyksikköä korkeampi kuin OECD-maiden keskiarvo. Tämän jälkeen veroaste on edelleen noussut verotuksen kiristämisen sekä hitaan talouskasvun johdosta. Vuonna 2015 veroasteen arviodaan olevan karkeasti vuoden 2014 tasolla eli runsaassa 44 prosentissa suhteessa kokonaistuotantoon.

Kuvio 4. Julkisyhteisöjen verotulot sektoreittain suhteessa kokonaistuotantoon v. 1980—2015 (kokonaisveroaste)

4.2. Veronalaisten tulojen ja muun veropohjan kehitys

Verokertymiin vaikuttaa veroperustemuutosten ohella veropohjan kehitys, joka on puolestaan riippuvainen kansantalouden ja sen eri osien kehityksestä. Tuloarvioiden perustana käytetyt veropohjan kehitysarviot (oheinen taulukko) on johdettu talousarvioesityksen liitteenä olevan Taloudellisen katsauksen arvioista ja ennusteista.

Eräiden veronalaisiin tuloihin ja veropohjaan vaikuttavien tulo- ja kysyntäerien kehitysarviot

| 2012 | 2013 | 2014 | 2015 | ||

| vuosimuutos, % | |||||

| Veronalaiset ansio- ja pääomatulot | 3 | 3 | 2½ | 2 | |

| — palkkatulot | 4 | 1 | 1 | 2 | |

| — eläkkeet ja muut sosiaalietuudet | 6 | 6½ | 5 | 2½ | |

| — pääomatulot | -15 | 10 | 2½ | 3 | |

| Ansiotasoindeksi | 3,2 | 2,2 | 1,4 | 1,2 | |

| Toimintaylijäämä | -1,0 | 0 | -½ | 4 | |

| Kotitalouksien kulutusmenojen arvo | 3½ | 2 | 1½ | 2 | |

| Arvonlisäveron pohja | 3 | 1 | 1 | 2 | |

| Bensiinin kulutus | -3½ | -2 | -2½ | -2 | |

| Dieselöljyn kulutus | -½ | -1 | -½ | 1 | |

| Sähkön kulutus | -1 | -5 | 4 | 1½ | |

| Verollisen alkoholin kulutus | -2 | -4½ | -2 | -2 | |

| Verotettavat uudet henkilöautot (kpl) | 108 000 | 100 000 | 102 000 | 106 000 | |

| Kuluttajahintaindeksi | 2,8 | 1,5 | 1,1 | 1,5 | |

4.3. Verotuloarvioiden riski- ja herkkyystarkastelu

Talousarvioesityksen verotuloarvio pohjautuu valtiovarainministeriön Taloudellisen katsauksen mukaiseen talousennusteeseen ja veropohjien kehitykseen. Peruslaskelmasta poikkeavan talouskehityksen vaikutukset kokonaisverokertymään riippuvat siitä, minkä talouden kysyntäerien ja tekijöiden osalta talousennuste poikkeaa aiemmin arvioidusta. Esimerkiksi muutokset kotimaisessa kysynnässä vaikuttavat verotulokertymään voimakkaammin kuin ulkoisen kysynnän kautta tulleet muutokset. Historiatietojen perusteella talouden kasvun hidastuminen prosenttiyksiköllä heikentäisi keskimäärin valtion rahoitusasemaa 0,2—0,3 prosenttiyksikköä suhteessa kokonaistuotantoon. Tästä valtaosa perustuu verotulojen heikkenemiseen. Vuoden 2015 kokonaistuotannon tasoon suhteutettuna prosenttiyksikön muutos talouskasvussa heijastuisi valtion rahoitusasemaan 0,5 mrd. euron vaikutuksena.

Oheisessa taulukossa on esitetty arvioita eräiden verolajien tuoton herkkyydestä veropohjassa tapahtuviin muutoksiin.

Eräiden veropohjaerien muutoksen vaikutus valtion verotuottoon

| Verolaji | Veropohja / kysyntäerä | Muutos | Verotuoton muutos, milj. euroa |

| Ansiotuloverot | Palkkatulot | 1%-yks. | 379 (ml. maksut), josta valtio 127 |

| Eläketulot | 1%-yks. | 116, josta valtio 29 | |

| Pääomatulovero | Pääomatulot | 1%-yks. | 29 |

| Yhteisövero | Toimintaylijäämä | 1%-yks. | 40, josta valtio 25 |

| ALV | Yksityisen kulutuksen arvo | 1%-yks. | 121 |

| Autovero | Uusien henkilöautojen myynti, kpl | 1 000 kpl | 8 |

| Energiavero | Sähkön I kulutus | 1 % | 10 |

| Bensiinin kulutus | 1 % | 13 | |

| Dieselin kulutus | 1 % | 14 | |

| Alkoholijuomavero | Alkoholin kulutus | 1 % | 14 |

| Tupakkavero | Savukkeiden kulutus | 1 % | 7 |

Verotuloarvioihin liittyviä riskejä ja herkkyyttä käsitellään yksityiskohtaisemmin talousarvioesityksen tulomomenttien perusteluissa sekä valtiovarainministeriön tuloarvioiden laatimista koskevassa menetelmäkuvauksessa (www.vm.fi).

4.4. Verotuet

Verotuet ovat verolainsäädännössä tukemistarkoituksessa määriteltyjä poikkeuksia verotuksen normaalista perusrakenteesta. Verotukia on n. 180 kappaletta, joista kaikkien euromääräistä arvoa ei ole mahdollista arvioida. Verotukien arvioidaan alentavan verotuottoja n. 24,5 mrd. eurolla v. 2015. Valtion verotuottoihin tästä kohdistuu n. 16,2 mrd. euroa. Verotukien kokonaismäärää arvioitaessa on otettava huomioon, että osa tuista on päällekkäisiä eikä verotuen poistaminen välttämättä lisää verotuloja vastaavalla määrällä, koska tuet vaikuttavat hintoihin ja käyttäytymiseen. Verotukia ja niiden vaikutuksia verotuottoihin on käsitelty verolajeittain tuloarviomomenttien selvitysosassa.

Eräitä verotukia ehdotetaan muutettavaksi v. 2015 (ks. luku 4.1). Vuotta 2015 koskevien veroperustemuutosten arvioidaan kasvattavan verotukien määrää nettomääräisesti n. 0,1 mrd. euroa.

4.5. Muiden tulojen arviot

Hallitus päätti osana julkisen talouden suunnitelmaa 2015—2018 toimista, joilla ohjataan valtion varallisuutta tuottavampaan käyttöön. Vuosina 2014—2015 toteutettavilla toimilla pyritään tulouttamaan valtiolle n. 1,9 mrd. euroa enemmän kuin aiemmin oli tavoiteltu. Päätöksen mukaisesti v. 2015 valtiontalouteen tuloutetaan 500 milj. euroa aiemmin suunniteltua enemmän valtion eläkerahastosta. Lisäksi tuloutuksia valtiolle lisätään 640 milj. euroa valtion yhtiöomistusjärjestelyillä sekä 125 milj. euroa lisätuloutuksilla valtion liikelaitoksilta.

Valtion sekalaisiksi tuloiksi v. 2015 arvioidaan 5 997 milj. euroa eli 1 107 milj. euroa enemmän kuin on budjetoitu vuodelle 2014. EU:lta saatavien tulojen arvioidaan kasvavan 336 milj. euroa vuoteen 2014 nähden. Euroopan unionilta saatavista tuloista merkittävimmät erät koostuvat maatalouden ja maaseudun kehittämisen tuista sekä rakennepoliittisesta tuesta. Valtion eläkerahastosta tuloutetaan valtion budjettitalouteen arvion mukaan 2 275 milj. euroa. Pankkiveron tuoton käyttöön tarkoitetun määrärahan peruminen lisää sekalaisia tuloja 266 milj. euroa v. 2015.

Korkotuloja ja voitontuloutuksia arvioidaan kertyvän 2 783 milj. euroa, mikä on 198 milj. euroa enemmän kuin vuodelle 2014 budjetoitu. Korkotuloiksi arvioidaan n. 138 milj. euroa, n. 7 % vähemmän kuin on budjetoitu vuodelle 2014. Valtion korkotulot kertyvät valtion myöntämistä pitkäaikaisten lainojen sekä päivittäisen tarpeen ylittävien kassareservien sijoitustoiminnan koroista. Korkotulojen väheneminen aiheutuu pääasiassa Senaatti-kiinteistöille myönnetyistä valtion lainoista kertyvien korkotulojen ennakoidusta alenemisesta sekä pienenevistä korkotuloista valtion talletuksista. Valtion kassareservien arvioidaan olevan 6½ mrd. euroa ja keskituoton poikkeuksellisen alhainen, 0,1 %.

Osinkotuloiksi ja osakkeiden myyntituloiksi arvioidaan 2 149 milj. euroa. Suomen Pankista annetun lain mukaan Suomen Pankki tulouttaa valtiolle 50 % edellisen vuoden tuloksestaan. Pankkivaltuusto voi päättää tätä suuremman osuuden tulouttamisesta. Vaikka viime vuosina Suomen Pankki on tulouttanut pääsäännön mukaista määrää suurempia osuuksia valtiolle, vuodelle 2015 on oletettu samansuuruista tuloutusta kuin vuoden 2014 varsinaisessa talousarviossa, 150 milj. euroa. Valtion liikelaitosten voiton tuloutuksiksi arvioidaan 345 milj. euroa, josta Senaatti-kiinteistöjen osuus on 210 milj. euroa ja Metsähallituksen 135 milj. euroa.

| 2013 tilinpäätös | 2014 arvio | 2015 esitys |

2014—2015 muutos, % | |

| Sekalaiset tulot, milj. euroa | 5 137 | 4 890 | 5 997 | 23 |

| — siirto valtion eläkerahastosta | 1 678 | 1 732 | 2 275 | 31 |

| — EU-tulot | 1 209 | 909 | 1 245 | 37 |

| — valtion osuus veikkauksen ja raha-arpajaisten voittovaroista | 535 | 541 | 541 | 0 |

| — Raha-automaattiyhdistyksen tuotto | 413 | 422 | 426 | 1 |

| — siirto valtion asuntorahastosta | 117 | 90 | 66 | -27 |

| — muut | 1 184 | 1 196 | 1 444 | 21 |

| 2013 tilinpäätös | 2014 arvio |

2015 esitys | 2014—2015 muutos, % | |

| Korkotulot ja voiton tuloutukset, milj. euroa | 2 030 | 2 585 | 2 783 | 8 |

| — korkotulot | 148 | 150 | 138 | -7 |

| — osinkotulot ja osakkeiden myyntitulot | 1 416 | 1 985 | 2 149 | 8 |

| — osuus Suomen Pankin voitosta | 227 | 180 | 150 | -17 |

| — valtion liikelaitosten voiton tuloutukset | 240 | 270 | 345 | 28 |