Talousarvioesitys 2013

2. Lähivuosien talousnäkymät

2.1. Kansainvälinen talous

Maailmantalouden kasvun hidas vaihe jatkuu vielä v. 2012. Maailman ostovoimakorjattu bruttokansantuote kasvaa v. 2012 runsas 3 %, mutta nousee arviolta neljään prosenttiin v. 2013. Hitaan kasvun taustalla ovat hallitusten tuki- ja elvytystoimien päättyminen, heikko yksityinen kysyntä, julkisten talouksien vakauttamistarpeet sekä epäselvyys euroalueen näkymistä. Useissa teollisuusmaissa julkisen talouden, kotitalouksien ja rahoituslaitosten on yhtä aikaa vahvistettava rahoitusasemaansa, jolloin kysyntä heikkenee ja kasvu hidastuu vuosina 2012 ja 2013. Kasvun painopiste on edelleen kehittyvissä talouksissa, vaikka suuressa osaa niistäkin kasvu hidastuu.

Yhdysvaltain talouden elpyminen on hitaampaa kuin kertaakaan sitten 1930-luvun laman jälkeen ja kasvu alittaa 3 % vuosina 2012 ja 2013. Euroalueen ja EU:n talouskasvu on pysähtynyt ja kääntyy lievään taantumaan v. 2012. Kasvua hidastavat pankki- ja velkakriisin heikentämä luottojen tarjonta ja korkealla pysyvä epävarmuus, julkisten talouksien mittavat vakautustarpeet, teollisuusmaiden vientikysynnän heikkous sekä kasvava ja pitkittyvä työttömyys. Kiinan kasvua hidastaa teollisuusmaiden laimea kysyntä. Kiinan kasvu pysyttelee kuitenkin 8 prosentin tuntumassa koko ennusteperiodin, jos maan elvytyspolitiikka onnistuu. Venäjän talous on kasvanut lähes 5 % korkeana pysyneen öljyn hinnan ansiosta. Jatkossa öljyn korkea hinta ei kuitenkaan enää tuo vastaavaa kasvua kapasiteettipulan ja vähäisten investointien vuoksi.

2.2. Suomen kansantalouden kehitys

Vuoden 2011 jälkipuoliskolta alkaen epävarmuus talouden suunnasta on pysynyt korkeana ja erityisesti euroalueen tilanne on muodostumassa erittäin ongelmalliseksi. Tämä heijastuu Suomen talouteen useita välittymiskanavia myöden. Vuoden 2012 kasvuksi ennustetaan 1 % ja kasvu on täysin kotimaisen kysynnän varassa. Epävarmuuden nousu näkyy erityisesti yksityisissä investoinneissa, sillä niiden ennustetaan laskevan edellisvuodesta. Kysynnän heikkous erityisesti euroalueella johtaa sekä viennin että tuonnin hienoiseen supistumiseen.

Vuoden 2013 kasvuksi muodostuu myös 1 %, mutta kasvun rakenne monipuolistuu. Yksityinen kulutus säilyy edelleen kasvun tärkeimpänä lähteenä, mutta viennin ennustetaan kääntyvän 2,5 prosentin kasvuun.

Kuvio 2. Kokonaistuotanto ja työttömyys 1990—2013

Työttömyys kääntyy nousuun ensi vuonna

Suhdannetilanteeseen nähden työmarkkinoiden tilanne on säilynyt yllättävän hyvänä. Tänä vuonna työttömyysasteen ennustetaan alenevan edelleen ja vuosikeskiarvoksi ennustetaan 7,6 %. Pitkään jatkunut vaimea kasvu alkaa kuitenkin näkyä työmarkkinoilla. Historiaan nähden vaatimaton tuotannon taso ei riitä ylläpitämään työllisyyden kasvua ja työttömyys kääntyy ensi vuonna nousuun. Ensi vuoden työttömyysasteeksi ennustetaan 8,1 %.

Kansantalouden kehitys

| 2009 | 2010* | 2011* | 2012** | 2013** | |

| BKT käyvin hinnoin, mrd. euroa | 172,3 | 178,8 | 189,4 | 196,6 | 203,2 |

| Bruttokansantuote, määrän muutos, % | -8,5 | 3,3 | 2,7 | 1,0 | 1,0 |

| Työttömyysaste, % | 8,2 | 8,4 | 7,8 | 7,6 | 8,1 |

| Työllisyysaste, % | 68,3 | 67,8 | 68,6 | 68,9 | 68,9 |

| Kuluttajahintaindeksi, % | 0 | 1,2 | 3,4 | 2,6 | 2,4 |

| Pitkät korot (valtion obligaatiot 10 v.), % | 3,7 | 3,0 | 3,0 | 1,8 | 1,7 |

Hinta- ja palkkakehitys

Kuluvan vuoden inflaatioksi ennustetaan 2,6 % kansallisella kuluttajahintaindeksillä mitattuna. Ensi vuonna inflaatio hidastuu hieman, ja ennuste koko vuoden keskimääräiseksi inflaatioksi on n. 2,4 %. Useat veromuutokset aiheuttavat arviolta noin prosenttiyksikön kuluttajahintaindeksin vuosimuutoksesta kuluvana vuonna. Arvonlisäverokantojen nosto tammikuussa 2013 aiheuttaa arviolta 0,6 prosenttiyksikön paineen kuluttajahintojen keskimääräiseen vuosimuutokseen.

Työmarkkinaosapuolten viime vuoden marraskuussa neuvottelema raamisopimus määrittää nimellisten ansioiden kehitystä lähivuosina. Nimellinen ansiotasoindeksi kohoaa 3,5 % v. 2012. Vuonna 2013 ansiotasoindeksin nousun ennakoidaan hidastuvan.

Riskitekijöitä

Merkittävimmät Suomen taloutta uhkaavat riskit ovat luonteeltaan sellaisia, että niihin ei pystytä suoranaisesti vaikuttamaan. Rahoitusmarkkinoilta ja kansainvälisestä taloudesta kumpuavat shokit näkyvät meillä hyvin nopeasti johtuen Suomen talouden avoimuudesta. Vaikka Suomen talous on euroalueen vahvimpia tällä hetkellä, niin se on myös avoimuudesta johtuen yksi haavoittuvimmista. Suomen kokonaistuotannon muutokset ovat suuria ja useimmiten niiden taustalla on ulkomaankauppaan liittyviä tekijöitä. Myös työmarkkinoiden lähitulevaisuuteen liittyy riskitekijöitä. Taloudellinen kasvu on jo pidemmän aikaa ollut vaisua ja pitkälti kotimaisen kysynnän varassa. Kulutusvetoisen talouskasvun kääntöpuolena on kotitalouksien velkaantumisasteen nousu uudelle ennätystasolle. Kotitalouksien kulutushalukkuuteen vaikuttaa luottamus tulevaan. Työttömyyden lähtiessä nousuun kotitalouksien varovaisuus lisääntyy, mikä voi johtaa negatiiviseen kierteeseen.

2.3. Julkisen talouden näkymät

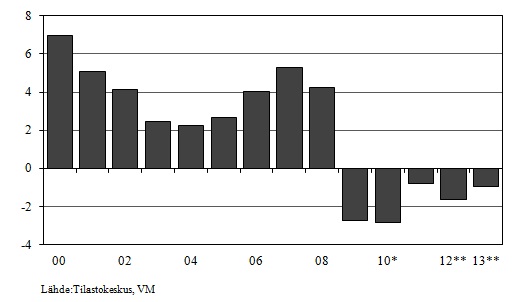

Suomen julkinen talous heikkeni v. 2009 hyvin voimakkaasti syvän taantuman seurauksena. Vuonna 2011 julkisen talouden rahoitusasema koheni jälleen, kun suotuisampi talouskehitys vahvisti julkisen talouden tuloja, elvytystoimet päättyivät sekä välillistä verotusta kiristettiin. Julkinen talous on kuitenkin edelleen alijäämäinen ja siten huomattavasti heikompi kuin taantumaa edeltävinä vuosina.

Vaikka talouskasvu on hidasta, julkisen talouden rahoitusasema kohenee ensi vuodesta alkaen hallituksen sopeutustoimien ansiosta. Julkisen talouden alijäämän arvioidaan olevan v. 2013 runsas 1 % suhteessa kokonaistuotantoon. Sopeutustoimet kohottavat veroastetta. Julkiset menot kasvavat vielä v. 2013 hieman enemmän kuin BKT:n arvo, joten menoaste nousee. Hallituksen toimet rajoittavat menoasteen kasvua, mutta lisääntyvät ikääntymismenot nostavat sitä. Riskinä on, että euroalueen kriisi heikentää talouskasvua ja siten myös julkisyhteisöjen rahoitusasemaa. Suomen julkisen talouden olisi oltava reilusti ylijäämäinen, jotta se olisi kestävällä pohjalla.

Julkinen velka kohoaa tänä vuonna valtion ja kuntien velkaantumisen lisäksi euroalueen kriisin vuoksi. Euroopan vakausmekanismin pääomitus 1,4 mrd. eurolla lisää julkista velkaa 0,7 prosenttiyksikköä suhteessa kokonaistuotantoon. Euroopan väliaikaisen rahoitusvakausvälineen ottama velka tilastoidaan osaksi lainalle takauksia myöntäneiden euromaiden julkista velkaa ja myös tästä syystä Suomen julkinen velka on kasvamassa tuntuvasti. Ensi vuonna julkinen velka suhteessa kokonaistuotantoon vielä kasvaa, mutta sen jälkeen velkaantuminen asteittain taittuu.

Kuvio 3. Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen, %

Julkisen talouden keskeisiä tunnuslukuja kansantalouden tilinpidon mukaan

| 2008 | 2009 | 2010* | 2011* | 2012** | 2013** | |

| suhteutettuna bruttokansantuotteeseen, prosenttia | ||||||

| Verot ja sosiaaliturvamaksut | 42,8 | 42,7 | 42,4 | 43,3 | 43,2 | 43,8 |

| Julkisyhteisöjen menot | 49,2 | 56,1 | 55,8 | 54,1 | 55,0 | 55,4 |

| Julkisyhteisöjen nettoluotonanto | 4,3 | -2,7 | -2,8 | -0,9 | -1,7 | -1,2 |

| Valtionhallinto | 0,5 | -4,8 | -5,6 | -3,3 | -3,4 | -2,8 |

| Paikallishallinto | -0,4 | -0,7 | -0,2 | -0,4 | -0,7 | -0,7 |

| Työeläkelaitokset | 4,2 | 3,1 | 3,0 | 2,8 | 2,4 | 2,4 |

| Muut sosiaaliturvarahastot | 0,1 | -0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

| Perusjäämä | 3,4 | 3,3 | -3,0 | -1,2 | -2,1 | -1,8 |

| Julkisyhteisöjen velka | 33,9 | 43,5 | 48,6 | 49,1 | 53,0 | 54,9 |

| Valtionvelka | 29,3 | 37,3 | 42,0 | 42,1 | 45,2 | 47,2 |

Valtiontalous kansantalouden tilinpidon mukaan

Valtion rahoitusasema heikkenee hieman v. 2012. Vuodesta 2011 vaimentunut talouskasvu hidastaa valtion verotulojen kasvun noin kolmeen prosenttiin. Valtion kokonaismenot suhteessa bruttokansantuotteeseen pysyvät ennallaan. Matalan korkotason vuoksi valtion korkomenot kasvavat toistaiseksi varsin maltillisesti.

Hallituksen sopeutustoimet vahvistavat valtion rahoitusasemaa ensi vuodesta alkaen, mutta valtiontalous pysyy kuitenkin selvästi alijäämäisenä. Verotulot kasvavat runsaat 6 %. Valtiontalouden alijäämän arvioidaan olevan ensi vuonna vajaa 6 mrd. euroa eli vajaa 3 % suhteessa bruttokansantuotteeseen. Valtion velka kohoaa n. 47 prosenttiin suhteessa bruttokansantuotteeseen.

Kuntatalous kansantalouden tilinpidon mukaan

Vuonna 2012 kuntien verotulojen kasvuksi ennakoidaan 2 % ja valtionosuuksien 3½ %. Nimellisten kulutus- ja investointimenojen arvioidaan kasvavan 4 %. Koska menojen ennakoidaan kasvavan nopeammin kuin tulojen, kuntatalous on heikkenemässä edelleen tänä vuonna. Alijäämä suhteessa BKT:hen olisi 0,7 %.

Vuonna 2013 kuntien verotulojen kasvuksi arvioidaan 4 %. Valtionosuuksien kasvu jää 1½ prosenttiin mm. valtiontalouden sopeutustoimien seurauksena. Kuntien menokasvun ennakoidaan hidastuvan hieman mm. kunta-alan ansiotason nousun hidastuessa. Menojen kasvu on kuitenkin nopeampaa kuin tulojen, joten kuntien alijäämä kasvaa edelleen. Alijäämän suhteessa BKT:hen arvioidaan pysyvän edellisen vuoden tasolla.

Sosiaaliturvarahastot kansantalouden tilinpidon mukaan

Sosiaaliturvarahastot ovat kokonaisuudessaan selvästi ylijäämäisiä. Ylijäämä kertyy yksinomaan työeläkerahastoihin, joilla varaudutaan väestön ikääntymisestä johtuvaan eläkemenojen kasvuun. Ylijäämä on kuitenkin supistunut vuoden 2009 syvän taantuman jälkeen.

Palkkasumman kasvu hidastuu v. 2013, mutta erityisesti työeläkemaksuperusteiden odotettavissa olevat korotukset ylläpitävät sosiaaliturvarahastojen maksutulojen kasvua. Indeksikorotuksen pieneneminen kuitenkin hidastaa työeläkemenojen kasvua talousarviovuonna. Euroalueen velkakriisi vaimentaa työeläkelaitosten omaisuustulojen kasvua. Työeläkelaitosten ylijäämä supistuu 2,4 prosenttiin suhteessa kokonaistuotantoon v. 2013. Muiden sosiaaliturvarahastojen rahoitusasema on lähellä tasapainoa.

2.4. Suomen vastuut euroalueen kriisissä

Suomen valtion ERVV:n varainhankinnalle antamien takauksien ja takaussitoumusten yhteismäärä nousi Espanjan lainaohjelmapäätöksen myötä heinäkuussa 2012 n. 11,1 mrd. euroon. Suomen takausosuus ERVV:n helmikuussa 2012 hyväksytystä 241 mrd. euron varainhankintaohjelmasta oli n. 7,5 mrd. euroa. Suomen takausosuus Espanjan 100 mrd. euron lainaohjelmaa varten hankittavasta rahoituksesta lisäsi takausvastuuta n. 3,6 mrd. eurolla, jos oletetaan että ohjelma toteutettaisiin kokonaan ERVV:n kautta ja sen keskimaturiteetti olisi 5 vuotta ja keskimääräinen kuponkikorko 2,5 %. ERVV:n varainhankinnalle annetut takaussitoumukset kattavat Kreikan, Irlannin, Portugalin sekä Espanjan lainaohjelmien rahoituksen. Tästä on 31.7.2012 tilanteen mukaan käytössä n. 203 mrd. euroa, josta Suomen laskennallinen takausosuus korkoineen ja ylitakauksineen on n. 6,1 mrd. euroa. Takausvaltuutta käytetään sitä mukaa kun ERVV toteuttaa sovittua varainhankintaohjelmaa. Lukuun sisältyy Kreikan ohjelmaan liittyen EKP:lle annettu 35 mrd. euron tilapäinen vakuus (laina-aika 1 vuosi), josta Suomen takausosuus on ylitakauksineen n. 1,1 mrd. euroa.

Suomen Kreikalle annettavaa kahdenvälistä lainaa varten budjetoitiin alun perin vuoden 2010 toisessa lisätalousarviossa 1,6 mrd. euroa, josta on maksettu n. 1,005 mrd. euroa. (Nostamatta jäänyt osuus, 594 milj. euroa tuloutettiin valtion talousarvioon vuoden 2012 toisessa lisätalousarviossa.) Lainasta on saatu korkotuottoja ja palkkioita kesäkuun 2012 loppuun mennessä yhteensä 53 milj. euroa. Suomen valtiolla on lisäksi euroalueen kriisinhallintatoimiin liittyviä laskennallisia vastuita IMF:n ja ERVM:n kautta yhteensä n. 1,2 mrd. euroa. Nämä muodostuvat Suomen laskennallisesta osuudesta IMF:n ja ERVM:n Irlannille, Portugalille ja Kreikalle myöntämästä rahoitustuesta.

Suomen osuus Euroopan vakausmekanismin peruspääomasta on 12,5818 mrd. euroa. Tästä 1,43792 mrd. euroa on perustamisvaiheessa maksettavaa osakepääomaa, joka budjetoitiin vuoden 2012 toisessa lisätalousarviossa. Tämän lisäksi EVM-sopimus merkitsee, että valtio sitoutuu n. 11,14 mrd. euron suuruisen vaadittaessa maksettavan osakepääoman maksamiseen.