Statsbudgeten 2013

4. Budgetpropositionens inkomstposter

År 2013 uppskattas den statliga budgetekonomins inkomster utan nettoupplåning till 47,1 miljarder euro. Av inkomsterna är ca 85 % skatter och inkomster av skattenatur. Den avtagande ekonomiska tillväxten, det försvagade sysselsättningsläget och instabiliteten på finansmarknaden begränsar tillväxten i skattebaserna. Skatteintäkterna ökar dock på grund av regeringens skattepolitiska åtgärder för att stärka balansen i statsfinanserna. I kalkylen över skatteinkomsterna ingår också rundradioskatten, som fr.o.m. ingången av 2013 samlas in via skatten på förvärvs- och kapitalinkomster och samfundsskatten. Av de ändringar i skattegrunderna som föreslagits i regeringsprogrammet ska bankskatten införas 2013. I överensstämmelse med vad som tidigare beslutats kommer dessutom rätten att dra av räntorna på bostadslån att begränsas och fordonsskatten och avfallsskatten att skärpas, samtidigt som skatteutgifterna för torv och naturgas minskar i och med skattehöjningarna. I samband med rambeslutet i april 2012 enades man om flera skatteändringar som ett led i de riktade anpassningsåtgärderna för att stärka statsfinanserna. De åtgärder som inverkar mest på skatteutfallet är höjningen av mervärdesskattesatserna och de utelämnade justeringarna enligt inflation och inkomstnivå i beskattningen av förvärvsinkomster. De föreslagna ändringar i skattegrunderna som träder i kraft 2013 ökar statens skatteinkomster med ca 1,5 miljarder euro netto i årsgenomsnitt (exklusive de utelämnade justeringarna enligt inflation och inkomstnivå i beskattningen av förvärvsinkomster, som inte betraktas som en ändring i skattegrunderna). Värdet av de beslutsbaserade åtgärder som regeringen vidtar i fråga om beskattningen uppgår till sammanlagt ca 1,3 miljarder euro, då man beaktar de utelämnade justeringarna enligt inkomstnivå i beskattningen av förvärvsinkomster, men inte rundradioskatten, som en åtgärd som ökar skatteintäkterna.

På grund av i synnerhet de problem som gäller de offentliga ekonomierna i Europa och finanssektorn föreligger det en stor osäkerhet i fråga om prognoserna för det rådande ekonomiska läget och den samhällsekonomiska utvecklingen liksom i fråga om kalkylen över skatteinkomsterna. Det allmänna förtroendet för ekonomin har sjunkit också i Finland, och konsumentförtroendet har nu klart sjunkit under det långsiktiga genomsnittet. Enligt finansministeriets ekonomiska prognos återspeglas euroområdets långsamma ekonomiska tillväxt på Finlands ekonomiska tillväxt och hämmar den, samtidigt som den begränsar tillväxten i skatteintäkterna. Utvecklingen då det gäller exporten är svag, och också tillväxten i inhemska investeringar förväntas bli svagare. Trots de svaga ekonomiska utsikterna väntas hushållens sparkvot fortsätta att gå ner. Den svaga utvecklingen då det gäller sysselsättningen hämmar emellertid tillväxten i den privata konsumtionen.

I nedanstående tablå anges inkomstposterna enligt 2013 års budgetproposition avdelningsvis.

Inkomstposterna avdelningsvis åren 2011—20131)

| År 2011 bokslut |

År 2012 ordinarie budget |

År 2013 budgetprop. |

Förändring 2012—2013 |

|||

| Kod | Avdelning | mn € | mn € | mn € | mn € | % |

| 11. | Skatter och inkomster av skattenatur | 36 316 | 38 137 | 40 003 | 1 866 | 5 |

| 12. | Inkomster av blandad natur | 4 723 | 4 860 | 4 925 | 66 | 1 |

| 13. | Ränteinkomster, inkomster av försäljning av aktier och intäktsföring av vinst | 2 043 | 1 965 | 1 916 | -48 | -2 |

| 15. | Lån, exkl. nettoupplåning och skuldhantering | 160 | 205 | 236 | 31 | 15 |

| Sammanlagt | 43 242 | 45 167 | 47 080 | 1 914 | 4 | |

| 15.03.01 | Nettoupplåning och skuldhantering | 4 735 | 7 351 | 7 013 | -338 | -5 |

| Sammanlagt | 47 976 | 52 517 | 54 093 | 1 575 | 3 | |

1) Varje tal har avrundats särskilt från det exakta värdet och räkneoperationerna stämmer därför inte till alla delar.

I jämförelse med den ordinarie budgeten för 2012 uppskattas skatteinkomsterna öka med ca 5 % och de ordinarie inkomsterna i budgetekonomin med ca 4 %.

Uppskattningen av de ordinarie inkomsterna för 2012 har höjts i tilläggsbudgetarna med ett nettobelopp på sammanlagt 645 miljoner euro, av vilket skatteinkomsternas andel minskar inkomstposterna med 67 miljoner euro. Jämfört med vad som har budgeterats för 2012 (inkl. II tilläggsbudg. för 2012), dvs. den budget som kompletterats med tilläggsbudgetar, uppskattas de ordinarie inkomsterna 2013 öka med 3 % och skatteinkomsterna med 5 %, dvs. 1,9 miljarder euro.

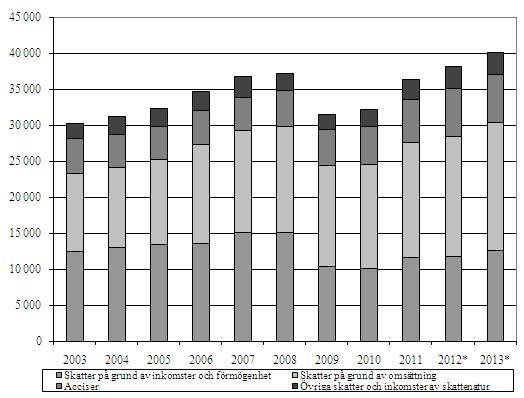

Av figur 4 framgår utvecklingen av statens skatteinkomster enligt skatteslag 2003—2013. Skatteutfallet på grund av inkomst och förmögenhet, i synnerhet samfundsskatter och kapitalinkomstskatter, sjönk kraftigt till följd av den ekonomiska recessionen 2009. Även ändringar i skattegrunderna, såsom inkomstskattelättnader och en temporär sänkning av statens utdelning av samfundsskatten, ledde till en minskning av inkomstskatteintäkterna. I eurobelopp uppskattas skatteinkomsterna överskrida den nivå de befann sig på före recessionen först 2012. Skatterna på grund av inkomst och förmögenhet uppskattas dock även framöver stanna på en nivå som är lägre än före recessionen. Statens intäkter från samfundsskatten väntas 2013 bli ungefär en tredjedel mindre än 2008, vilket huvudsakligen förklaras av den temporära sänkningen av statens utdelning av samfundsskatten, men också av 2012 års sänkning av samfundsskattesatsen och företagens svaga resultat.

Andelen skatter på grund av inkomster och förmögenhet har stabiliserats till drygt 30 % av de totala skatteinkomsterna efter 2008. Samtidigt har andelen indirekta skatter ökat till 60 % av skatteinkomsterna. Till de indirekta skatterna räknas skatter på grund av omsättning och punktskatter. Andelen indirekta skatter har ökat på grund av ändringar i skattegrunderna, av vilka några av de viktigaste har varit skärpningen av mervärdesskattesatsen med en procentenhet år 2010 och höjningarna av energiskatterna. Den förlust av skatteintäkter som slopandet av arbetsgivares folkpensionsavgift medförde kompenserades genom en höjning av energiskatterna med ca 730 miljoner euro från ingången av 2011. År 2012 skärptes den indirekta beskattningen, då flera punktskattesatser höjdes och mervärdesskattebasen utvidgades till att omfatta tidningsprenumerationer. Också för 2013 föreslås skärpningar i den indirekta beskattningen. Det föreslås att alla mervärdesskattesatser och samtidigt även försäkringspremieskattesatsen ska höjas. Dessutom träder de tidigare besluten om höjda skatter för naturgas och torv i kraft i syfte att minska skatteutgifterna för dessa bränslen.

Jämfört med de totala inkomsterna har andelen för de övriga skatterna och inkomsterna av skattenatur, av vilka bil-, fordons- och överlåtelseskatten är de viktigaste exemplen, hållit sig rätt stabil under de senaste åren, kring 7—8 procent. År 2013 träder den tidigare fastställda höjningen av fordonsskatten i kraft, och skattegrunderna för överlåtelseskatt skärps.

Figur 4. Statens skatteinkomster enligt skatteslag 2003—2013 (mn euro)

4.1. Centrala ändringar i skattegrunderna år 2013

I skatteinkomstprognosen har man beaktat regeringsprogrammets åtgärder och åtgärderna enligt rambeslutet från april 2012, justerade i fråga om sina konsekvenser för intäkterna. Regeringen strävar i enlighet med sina skattepolitiska riktlinjer efter att stärka välfärdssamhällets finansiella bas och genom detta även efter att stärka den offentliga ekonomins hållbarhet på lång sikt. Bland de åtgärder som regeringen vidtar i detta syfte ingår en utvidgning av skattebasen för statsfinanserna och genomförandet av ett flertal ändringar i skattegrunderna. Det grundläggande målet för regeringens skattepolitik är att finansiera välfärdstjänsterna, samtidigt som regeringen eftersträvar balans i statsfinanserna. Målet är också att stärka den ekonomiska tillväxten och sysselsättningen, att förbättra den sociala rättvisan och att styra in produktionen och konsumtionen i en riktning som är mera hållbar med tanke på miljön.

De skattepolitiska anpassningsåtgärder som ska genomföras 2013 grundar sig på behovet av att stärka balansen inom den offentliga ekonomin. Som ett led i de skattemässiga anpassningsåtgärderna genomförs skattelösningar som främjar en rättvis beskattning och stöder ekonomisk tillväxt och innovationer.

I samband med rambeslutet i april 2012 enades man om flera sådana ändringar i skattegrunderna som kommer att träda i kraft 2013 eller om andra åtgärder som kommer att påverka skatteintäkterna. Bland dem är de viktigaste att man 2013 och 2014 låter bli att göra de justeringar enligt inflation och inkomstnivå som anges i regeringsprogrammet i beskattningen av förvärvsinkomster och att alla mervärdesskattesatser höjs med en procentenhet. Skatteinkomsterna ökar också genom att överlåtelsebeskattningen skärps, försäkringspremieskatten höjs och överkompensationen i fråga om kilometerersättningar avvecklas. En ny högsta inkomstklass införs temporärt i statens inkomstskatteskala, och beskattningen av stora pensioner och arv skärps. Beskattningen av låginkomsttagare lindras genom en höjning av arbetsinkomstavdraget och grundavdraget vid kommunalbeskattningen. I syfte att stödja produktutveckling som inriktas på tillväxt införs temporärt ett skatteincitament för forskning och utveckling, och i syfte att öka investeringarna fördubblas rätten till produktiva avskrivningar på investeringar inom industrin. Inom kapitalbeskattningen införs temporärt ett skatteincitament för investerare som innebär att dessa får göra avdrag för investeringar i tillväxtföretag. Dessutom höjs den presumtiva anskaffningsutgiften för investeringar i onoterade tillväxtföretag till 50 %. De förändringar i kommunernas inkomster som de ändrade skattegrunderna medför ska kompenseras till fullt belopp. De ändringar i beskattningen av förvärvsinkomster som minskar kommunernas skatteinkomster kommer att kompenseras via statsandelssystemet. De ändringar som sänker kommunernas och församlingarnas inkomster av samfundsskatten kompenseras genom att kommunernas och församlingarnas andel av intäkterna från samfundsskatten höjs. Kommunernas utdelning av samfundsskatten betalas dessutom förhöjd med 5 procentenheter under 2013—2015. Även församlingarna omfattas av en temporärt förhöjd utdelning av samfundsskatten. Inom energibeskattningen vill man uppmuntra utsläppssnåla lösningar genom att överföra tyngdpunkten inom skatten på uppvärmningsbränslen till koldioxidskatten.

I enlighet med regeringsprogrammet ska bankskatten införas vid ingången av 2013, och i överensstämmelse med vad som tidigare beslutats ska fordonsskatten och avfallsskatten höjas, skatteutgifterna för torv och naturgas minskas och rätten att dra av räntorna på bostadslån begränsas. Statens skatteinkomster ökar också genom den rundradioskatt som ska införas 2013 för att finansiera Rundradion Ab:s verksamhet. Avkastningen från skatten inflyter under momenten för skatt på förvärvs- och kapitalinkomster och för samfundsskatt. Med avkastningen från rundradioskatten täcks utöver kostnaderna för Rundradion Ab:s verksamhet också skatteförvaltningens utgifter för uttaget av rundradioskatten.

Inom samfundsbeskattningen beaktas skatteavdraget för utbildningskostnader. Dessutom ska rätten att göra avdrag för ränteutgifter begränsas.

Det föreslås sådana ändringar i skattegrunderna för 2013 som ökar statens skatteintäkter med sammanlagt ca 2 miljarder euro i årsgenomsnitt. Med avvikelse från riktlinjerna i regeringsprogrammet, men i enlighet med rambeslutet, justeras inte inkomstskattegrunderna som kompensation för den höjda förtjänstnivån år 2013 och 2014, vilket utöver vad som nämnts ovan kalkylmässigt ökar skatteintäkterna med ca 260 miljoner euro 2013. Värdet av de ändringar i skattegrunderna som sänker skatteintäkterna är ca 0,6 miljarder euro. Värdet av den sänkande effekt den temporära höjningen av kommunernas och församlingarnas utdelning av samfundsskatten har på skatteintäkterna uppgår till ca 250 miljoner euro. Under det år som ändringarna i beskattningsgrunderna träder i kraft blir effekten av ändringarna mindre, bl.a. till följd av fördröjningen i samband med betalningen av skatterna. Granskat som årsgenomsnitt ökar nettoeffekten av de ändringar i skattegrunderna som genomförs 2013 skatteinkomsterna med ca 1,5 miljarder euro (exklusive de utelämnade inflationsjusteringarna i beskattningen av förvärvsinkomster).

Den totala skattenivån påverkas förutom av statens beslut även av nivån på kommunalbeskattningen och socialförsäkringsavgifterna. Jämfört med 2012 beräknas den totala skattegraden öka med ½ procentenhet.

4.2. Utvecklingen i fråga om de skattepliktiga inkomsterna och den övriga skattebasen

Förutom av ändringarna i skattegrunderna, påverkas skatteutfallet även av skattebasens utveckling, som i sin tur är beroende av hur samhällsekonomin och dess olika delar utvecklas. De bedömningar av skattebasens utveckling som använts som grund för inkomstposterna (se nedanstående tablå) har härletts ur bedömningarna och prognoserna i den ekonomiska översikt som är bilaga till budgetpropositionen. Återhämtningen av ekonomin efter 2008—2009 års ekonomiska recession stärkte skattebaserna. Konjunkturerna nådde sin topp 2011, och efter det har den ekonomiska tillväxten och tillväxten i skattebaserna avtagit. Under 2012 och 2013 väntas den ekonomiska tillväxten vara långsam, endast cirka en procent om året. Även en avmattning av ökningen i skattebaserna är att vänta.

Uppskattningar av utvecklingen i fråga om vissa inkomst- och efterfrågeposter som inverkar på de skattepliktiga inkomsterna och skattebasen

| 2010 | 2011 | 2012 | 2013 | |

| förändring per år, % | ||||

| Skattepliktiga förvärvs- och kapitalinkomster | 4 | 5 | 3½ | 3½ |

| — löneinkomster | 2 | 5 | 3 | 2½ |

| — pensioner och andra sociala förmåner | 5 | 4 | 7 | 6 |

| — kapitalinkomster | 23 | 8 | -2 | 3 |

| Förtjänstnivåindex | 3,0 | 2,7 | 3,5 | 2,6 |

| Rörelseöverskott | 15 | 7 | 1 | 3 |

| Värdet av hushållens konsumtionsutgifter | 5 | 6 | 4 | 4 |

| Mervärdesskattebasen | 5 | 6 | 4 | 2 |

| Bensinförbrukning | -2 | -2 | -3 | -2 |

| Förbrukning av dieselolja | 8 | 4 | ½ | 1½ |

| Elförbrukning | 8 | -1 | -2 | 1 |

| Konsumtion av skattebelagd alkohol | -2 | 0 | -1½ | 0 |

| Nya beskattningsbara personbilar (st.) | 106 000 | 122 000 | 105 000 | 105 000 |

| Konsumentprisindex | 1,2 | 3,4 | 2,6 | 2,4 |

4.3. Analys av risker och känslighet i anslutning till uppskattningarna av skatteinkomsterna

Budgetpropositionens uppskattningar av skatteinkomsterna baserar sig på skattebasernas utveckling enligt de ekonomiska prognoser som ingår som bilaga. I det rådande ekonomiska läget är den ekonomiska prognosen för 2013 och därmed även utvecklingen i fråga om skatteinkomsterna förknippade med ovanligt stor osäkerhet. Riskerna i anslutning till utfallet av prognoserna för den ekonomiska utvecklingen och skatteinkomsterna ökar just i samband med konjunktursvängningar. I budgetarna för 2008 och 2009 överskattades skatteinkomsterna klart, och likaså 1990—1993 under recessionen på 1990-talet. Prognosfelet i fråga om den ekonomiska tillväxten var exceptionellt stort 2009, då den totala produktionen gjorde en ovanligt brant djupdykning, ca 8 % jämfört med året innan. Däremot var prognosfelet 2010, då tillväxten snabbt återhämtade sig, betydande men mycket mindre än året förut. I fråga om 2011 visade sig den ekonomiska tillväxten nära nog följa prognosen. Också inflödet av skatteinkomster var enligt statsbokslutet nära nog det budgeterade.

Om den ekonomiska utvecklingen avviker från baskalkylen är konsekvenserna av detta för de totala skatteintäkterna beroende av i fråga om vilka ekonomiska efterfrågeposter och faktorer som den ekonomiska prognosen avviker från det tidigare uppskattade. Till exempel förändringar i den inhemska efterfrågan påverkar skatteintäkterna kraftigare än förändringar som skett via den yttre efterfrågan. Historiken visar att om den ekonomiska tillväxten avtar med en procentenhet så försvagar det saldot i statsfinanserna med i genomsnitt 0,2—0,3 procentenheter i relation till den totala produktionen. Detta beror till största delen på att skatteinkomsterna minskar. I förhållande till den totala produktionen år 2013 har en förändring på en procentenhet i den ekonomiska tillväxten återverkningar motsvarande ca 500 miljoner euro med tanke på saldot i statsfinanserna.

I det följande granskas de viktigaste riskfaktorerna i anslutning till skatteinkomsterna och deras betydelse för skatteutfallet. Inkomstprognoserna baserar sig på uppfattningen av den ekonomiska tillväxten och dess bakgrundsfaktorer. I nedanstående tablå anges en uppskattning av i vilken mån intäkterna från vissa skatteslag påverkas av förändringar i skattebasen.

Konsekvenserna för statens skatteintäkter av en förändring i vissa skattebasposter

| Skatteslag | Skattebas/efterfrågepost | Förändring | Förändring i skatteintäkterna, mn euro |

| Skatt på förvärvsinkomster | Löneinkomster | 1 procentenhet | 364 (inkl. avgifter), varav staten 124 |

| Pensionsinkomster | 1 procentenhet | 104, varav staten 26 | |

| Skatt på kapitalinkomster | Kapitalinkomster | 1 procentenhet | 27 |

| Samfundsskatt | Rörelseöverskott | 1 procentenhet | 47, varav staten 32 |

| Moms | Värdet av den privata konsumtionen | 1 procentenhet | 116 |

| Bilskatt | Försäljning av nya personbilar, st. | 1 000 st. | 7 |

| Energiskatt | Förbrukning av el i elklass I | 1 % | 7 |

| Bensinförbrukning | 1 % | 13 | |

| Dieselförbrukning | 1 % | 14 | |

| Punktskatt på alkoholdrycker | Alkoholkonsumtion | 1 % | 14 |

| Punktskatt på tobak | Cigarettkonsumtion | 1 % | 7 |

Skatt på förvärvs- och kapitalinkomster

De största riskerna i fråga om uppskattningen av skatten på förvärvs- och kapitalinkomsterna hänför sig till prognosen för kapitalinkomsterna samt eventuella rättelser i utdelningen. Hur förvärvsinkomstskatterna utvecklas beror främst på löneinkomsternas utveckling, som i sin tur är beroende av utvecklingen i inkomstnivån och arbetsinsatsen. Alla faktorer som skapar osäkerhet i fråga om sysselsättningsutvecklingen medför således en risk för att också prognosen för förvärvsinkomstskatterna inte ska stämma. Om tillväxten i lönesumman avviker med en procentenhet från prognosen, återspeglar det sig med ca 365 miljoner euro i skatteutfallet för förvärvsinkomstskatten, av vilket statens skatteandel är ca 125 miljoner euro och kommunalskattens andel är drygt 200 miljoner euro.

Kapitalinkomsterna, och i synnerhet överlåtelsevinsterna, reagerar kraftigare på de ekonomiska konjunkturerna än förvärvsinkomsterna. Intäkterna av kapitalinkomstskatten är särskilt känsliga för instabilitet på finansmarknaden. Dessutom försvåras prognostiseringen av kapitalinkomsterna av att det innan beskattningen har slutförts finns relativt få uppgifter om utfallet. När budgetpropositionen för 2013 bereds kan de slutliga uppgifterna om kapitalinkomsterna 2010 och förhandsuppgifter om beloppet av skatten på kapitalinkomster 2011 användas. År 2009 sjönk kapitalinkomsterna med en femtedel, medan de år 2010 steg lika mycket. År 2011 uppskattas kapitalinkomsterna enligt förhandsuppgifterna öka med ca 8 %. År 2012 väntas kapitalinkomsterna minska med ca 2 % jämfört med året innan på grund av att överlåtelsevinsterna och vinstutdelningen från börsnoterade företag sjunker. Kapitalinkomsterna väntas öka något 2013. Intäkterna av kapitalinkomstskatten är känsliga för instabilitet på finansmarknaden. Det har visat sig vara särskilt svårt att förutspå hur kraftiga förändringarna i fråga om överlåtelsevinsterna kommer att vara, eftersom de följer utvecklingen i aktiekurserna och andra förmögenhetsvärden. Om förtroendet på finansmarknaden fortsätter att försvagas, är det möjligt att överlåtelsevinsterna stannar på en betydligt lägre nivå än beräknat både 2012 och 2013. Överlåtelseförlusterna utgör en separat och svåruppskattad faktor, som när det gäller belopp och i vilken utsträckning de kan dras av från överlåtelsevinsterna är lika svåra att förutsäga som överlåtelsevinsternas omfattning. Utsikterna inom företagssektorn återspeglar utvecklingen i fråga om dividendinkomsterna och inkomsterna av virkesförsäljning. Om prognosen för kapitalinkomsterna avviker med 10 procentenheter har det återverkningar till ett värde av uppskattningsvis 270 miljoner euro på intäkterna från kapitalinkomstskatten.

En förändring i kapitalinkomsterna syns i skatteutfallet med en viss fördröjning. Skatten för den post bland kapitalinkomsterna som är mest känslig för konjunktursvängningar, överlåtelsevinsterna, betalas oftast först året efter skatteåret, antingen som förskottskomplettering eller som kvarskatt. Beloppet av överlåtelsevinster 2012 inverkar därmed på inflödet av skatt på förvärvs- och kapitalinkomster 2013. Hur väl prognosen för kapitalinkomsterna utfaller har också återverkningar genom den utdelning som tillämpas vid redovisningen av skatterna på förvärvs- och kapitalinkomsterna. Om utvecklingen i fråga om kapitalinkomsterna avviker från prognosen påverkar det dessutom uppskattningen av skattetagargruppernas utdelning mer än de prognoser som gäller förvärvsinkomstskatten, därför att staten är den enda skattetagaren när det gäller kapitalinkomster, medan alla skattetagare inom redovisningshelheten är skattetagare när det gäller förvärvsinkomstskatt. De slutliga skattebeloppen för skatteåret och respektive skattetagares utdelning klarnar först när beskattningen har slutförts i oktober det år som följer på skatteåret. Innan beskattningen har slutförts tillämpas vid redovisningen en beräknad utdelning baserad på skatteinkomstprognoserna, som vid behov korrigeras om prognoserna ändras under skatteåret.

Samfundsskatt

Samfundsskatten är en av de skatteformer som är mest känsliga för konjunkturer. De totala Intäkterna av samfundsskatten rasade till följd av recessionen 2009, varefter intäkterna av samfundsskatten har ökat, men fortfarande är cirka en miljard lägre än 2008. Av detta belopp får, enligt en statisk uppskattning, ca 300 miljoner euro sin förklaring av sänkningen av samfundsskatten med 1,5 procentenheter.

Enligt förhandsuppgifterna från den slutförda beskattningen ökade intäkterna från samfundsskatten 2011 med en procent jämfört med året innan, och skatteintäkterna beräknas sjunka med ca 5 % år 2012. Samfundsskatteprognoserna utgår från att företagens beskattningsbara inkomst ökar på samma sätt som rörelseöverskottet enligt nationalräkenskaperna. I prognosen för innevarande år beaktas dessutom uppgifterna om beskattningsutfallet. År 2013 förväntas rörelseöverskottet öka med 3 %, men de totala intäkterna från samfundsskatten med endast ½ %. Intäkterna av samfundsskatten påverkas av de föreslagna ändringarna i skattegrunden, av vilka den som har störst inverkan är införandet av ett skatteincitament för forskning och utveckling. Dessutom sänker avdraget för utbildningsdagar och den ökade rätten till avskrivningar på produktiva investeringar intäkterna av samfundsskatten. Statens intäkter av samfundsskatten förväntas sjunka med 6 % jämfört med den budgeterade summan för föregående år, dvs. med mer än de totala intäkterna av samfundsskatten, på grund av att man har för avsikt att kompensera kommunerna och församlingarna för de verkningar som de planerade förändringarna i skattegrunderna har på deras inkomster genom att höja deras andel av intäkterna av samfundsskatten och genom att sänka statens andel i motsvarande utsträckning.

Vid prognostiseringen av intäkterna från samfundsskatten utnyttjas även marknadsanalytikernas syn på företagens resultatutveckling, även om man inte på basis av resultatutvecklingen direkt kan förutspå hur företagens beskattningsbara inkomst kommer att utvecklas. Bokföringens resultatbegrepp omfattar sådana poster som inte räknas som inkomster i beskattningen. Man kan inte heller på basis av ett bolags globala resultatutveckling direkt uppskatta hur mycket skatt som kommer att betalas till Finland. Fördelningen av skatteinkomster mellan staterna beror bl.a. på vilka värden koncernen har använt vid prissättningen av interna överlåtelser och på gottgörelserna för de skatter som betalts utomlands. Avdrag för förluster som uppstått under de föregående åren kan dessutom minska den samfundsskatt som ska betalas.

Inflödet av samfundsskatten varierar mera än i fråga om andra skatteformer, och de influtna samfundsskattebeloppen varierar mera från kalenderår till kalenderår än beloppet av samfundsskatten för ett helt skatteår. Samfundsskatteintäkterna för ett enskilt år påverkas inte bara av den skatt som betalas för samma år, utan även av de kompletteringar som betalas på eget initiativ på basis av det föregående årets resultat och av förskott som återbetalas till företagen på ansökan. En försvagning av företagens resultatutveckling syns vanligen snabbare i skatteintäkterna än en förbättring. När resultatutsikterna försämras ansöker företagen genast om sänkningar i förskotten, medan de i stället för att höja förskotten vanligen betalar förskottskomplettering när resultatutvecklingen förbättras. Förskottskompletteringen ska betalas inom fyra månader efter räkenskapsperiodens utgång.

Viken betydelse de risker som förknippas med intäkterna från samfundsskatten har för utfallet illustreras av att om företagens resultatutveckling eller ekonomins rörelseöverskott ur bokföringssynvinkel blir 10 % sämre än förväntat, krymper de totala intäkterna av samfundsskatten med uppskattningsvis 470 miljoner euro, av vilket statens andel är 320 miljoner euro.

Indirekta skatter

Utfallet för mervärdesskatteprognosen beror i avgörande grad på hur väl man kan förutse utvecklingen i konsumtionens totala värde och vartåt konsumtionen styrs. Om den privata konsumtionen ökar en procentenhet mindre än förväntat, minskar intäkterna från mervärdesskatten med uppskattningsvis 116 miljoner euro. I fråga om den privata konsumtionen sammanhänger den största risken med hushållens konsumtionsiver. Hushållens konsumtion utgör nästan 70 % av mervärdesskattens skattebas. Förändringar i konsumtionen inverkar inte bara på den nuvarande konsumtionen utan också på den förväntade framtida konsumtionen och därigenom på den förväntade mervärdesskattebasen. Hushållens konsumtionsiver kan påverkas av såväl det ekonomiska läget som förmögenhetsvärden såsom prisutvecklingen för värdepapper. Under recessionen 2008—2009 ökade hushållens sparande kännbart. Sparkvoten har därefter minskat och trenden väntas fortgå också 2013. På grund av de osäkra ekonomiska utsikterna är det emellertid möjligt att hushållens sparande åter börjar öka, vilket utgör en klar osäkerhetsfaktor när det gäller utvecklingen av den privata konsumtionen och därmed för mervärdesskatteintäkterna.

När det gäller konsumtionsnyttigheter avspeglar sig en allmän försvagning av tilltron till ekonomin vanligen starkast på sällanköpsvaror såsom bilar, där köpet ofta går att skjuta upp till en senare tidpunkt. Förändringar i de ekonomiska utsikterna och i konsumenternas tilltro utgör på så sätt en betydande risk för prognoserna för bilskatten. Den faktor som mest påverkar intäkterna från bilskatten är hur försäljningen av nya personbilar utvecklas. Den justering av bilskattetabellen som trädde i kraft i april 2012 beräknas inte ha några betydande verkningar på beteendet med tanke på årsgenomsnittet, även om verkningarna såsom förväntat var stora 2012. De försvagade ekonomiska utsikterna och konsumenternas sviktande förtroende förväntas dock återspegla sig på efterfrågan på bilar redan 2012 och den förutspås förbli på en lägre nivå än den genomsnittliga också 2013. Under åren 2012 och 2013 beräknas det att 105 000 nya bilar beskattas. Om konsumenternas tilltro till den egna ekonomin fortsätter att försvagas finns det dock risk för att prognosen inte besannas. I samband med recessionen 2008—2009 föll antalet första registreringar av nya bilar exceptionellt kraftigt från ca 140 000 till 90 000 bilar. Om försäljningen av nya bilar blir 10 000 bilar färre än förväntat, blir intäkterna från bilskatten drygt 70 miljoner euro mindre.

Konjunkturutvecklingen skapar risker även för intäkterna från överlåtelseskatten, eftersom de är beroende av utvecklingen i fråga om bostads- och fastighetspriser och antalet köp. Intäkterna från överlåtelseskatten varierar betydligt från år till år bl.a. till följd av variationer i antalet företagsarrangemang som omfattas av skatten, liksom även till följd av konjunkturväxlingarna på bostads- och fastighetsmarknaden. Överlåtelseskatten ska betalas inom 2—6 månader, i fråga om nya bostadsaktier t.o.m. senare än så, vilket innebär att förändringar i bostads- och fastighetshandeln syns med upp till ett års fördröjning i intäkterna från överlåtelseskatten.

Riskerna med och känsligheten i uppskattningarna av skatteinkomsterna behandlas även i budgetpropositionens detaljmotivering och i finansministeriets processbeskrivning av utarbetandet av uppskattningarna av inkomsterna (www.vm.fi).

4.4. Skatteutgifter

Med skatteutgifter avses sådana avvikelser från beskattningens normala grundstruktur som har fastställts i stödjande syfte inom skattelagstiftningen. Det finns ca 200 olika typer av skatteutgifter, men det är inte möjligt att uppskatta ett värde i euro för alla. Skatteutgifterna beräknas minska skatteintäkterna med drygt 23 miljarder euro 2013. Av detta belopp hänför sig knappt 16 miljarder euro till statens skatteintäkter. Vid uppskattningen av skatteutgifternas totala belopp bör det beaktas att en del av dem överlappar varandra och att slopandet av en skatteutgift inte nödvändigtvis ökar skatteinkomsterna med motsvarande belopp, eftersom skatteutgifterna påverkar priserna och beteendet. Skatteutgifterna och deras inverkan på skatteintäkterna har behandlats enligt skatteslag i förklaringsdelen till inkomstposterna.

Vissa skatteutgifter föreslås bli ändrade 2013. De åtgärder som ökar skatteutgifterna hänför sig till inkomstbeskattningen. Arbetsinkomstavdraget utökas och de presumtiva anskaffningsutgifterna för investeringar i onoterade tillväxtföretag höjs. Som ny skatteutgift föreslås ett skatteavdrag för de placeringar som görs i onoterade företag, ett avdrag för utveckling av kunnande och välfärd samt en skattegottgörelse för forsknings- och utvecklingsverksamhet till stöd för produktutveckling som syftar till tillväxt.

Även åtgärder i syfte att minska skatteutgifterna planeras för 2013. Rätten att göra ränteavdrag på bostadslån begränsas ytterligare och skatteutgifterna för torv och naturgas minskar. Dessutom föreslås det att rätten att göra ränteavdrag i samfundsbeskattningen begränsas.

Ändringarna i skattegrunderna för 2013 uppskattas öka skatteutgifterna med ett nettobelopp på ca 0,1 miljard euro.

4.5. Övriga inkomstposter

| 2011 bokslut | 2012 budgeterat | 2013 budgetprop. |

2012—2013 förändr., % | |

| Inkomster av blandad natur, mn euro | 4 723 | 5 507 | 4 925 | -10,6 |

| — överföring från statens pensionsfond | 1 509 | 1 617 | 1 689 | 4,5 |

| — inkomster från EU | 1 121 | 1 182 | 1 181 | -0,1 |

| — statens andelar av tippningens och penninglotteriets vinstmedel | 517 | 523 | 532 | 1,7 |

| — avkastning av Penningautomatföreningens verksamhet | 367 | 390 | 413 | 5,9 |

| — överföring från statens bostadsfond | 166 | 130 | 117 | -10,0 |

| — övriga | 1 043 | 1 665 | 993 | -40,4 |

Statens inkomster av blandad natur beräknas uppgå till 4 925 miljoner euro, dvs. 582 miljoner euro mindre än vad som har budgeterats för 2012. Den stora skillnaden förklaras av intäktsföringen av det i II tilläggsbudgeten för 2012 budgeterade anslaget på 600 miljoner euro för ett bilateralt lån till Grekland, som beviljades 2010 men till en del förblev olyft. Från statens pensionsfond intäktsförs enligt uppskattning 1 689 miljoner euro i statens budgetekonomi. Intäktsföringen motsvarar det lagenliga maximibeloppet, dvs. 40 % av de årliga pensionsutgifterna. Inkomsterna från Europeiska unionen beräknas uppgå till 1 181 miljoner euro, dvs. i stort sett samma belopp som har budgeterats för 2012. Av inkomsterna från Europeiska unionen består de viktigaste posterna av utvecklingsstöd för lantbruket och landsbygden samt av strukturpolitiska stöd. Även i fråga om tippningsvinstmedel och intäkter från Penningautomatföreningen intäktsförs i statens budgetekonomi ett belopp som är något högre än vad som har budgeterats för 2012. Överföringarna från statens bostadsfond sjunker däremot med drygt 10 miljoner euro med början 2013. Andra poster som budgeterats som inkomster av blandad natur är bl.a. avgiftsintäkterna.

| 2011 bokslut | 2012 budgeterat | 2013 budgetprop. |

2012—2013 förändr., % | |

| Ränteinkomster och intäktsföring av vinst, mn euro | 2 043 | 1 955 | 1 916 | -1,9 |

| — ränteinkomster | 195 | 131 | 128 | -2,3 |

| — utdelningsinkomster och inkomster av försäljning av aktier | 1 307 | 1 400 | 1 419 | 1,4 |

| — andel i Finlands Banks vinst | 195 | 185 | 150 | -18,9 |

| — intäktsföring av de statliga affärsverkens vinst | 346 | 240 | 220 | -8,3 |

Ränteinkomsterna och intäktsföringen av vinst beräknas uppgå till ett belopp av 1 916 miljoner euro, vilket är 2 % mindre än vad som har budgeterats för 2012. Ränteinkomsterna beräknas uppgå till 130 miljoner euro, dvs. lika mycket som har budgeterats för 2012. Statens ränteinkomster inflyter av räntor på långfristiga lån som staten har beviljat samt på investeringar av kassareserver som överskrider det dagliga behovet. Den förutspådda utvecklingen i fråga om ränteinkomster beror i huvudsak på den uppskattade ökningen av lånebeståndet när det gäller refinansiering inom exporten och på nedgången i den förväntade räntan i fråga om kassareserven. Effekten av dessa båda faktorer är i stort sett lika stora, men går i olika riktningar, varvid inkomstposten under momentet inte förändras märkbart. Statens kassareserver beräknas uppgå till 8,5 miljarder euro 2013 och genomsnittsavkastningen beräknas bli exceptionellt låg, 0,1 %.

Dividendinkomsterna beräknas uppgå till 1 019 miljoner euro. Nettoinkomsterna från aktieförsäljningen har beräknats uppgå till 400 miljoner euro liksom tidigare år. Enligt lagen om Finlands Bank intäktsför Finlands Bank 50 % av sitt resultat från föregående år till staten. Bankfullmäktige kan dock bestämma att en större andel än så ska intäktsföras. Trots att Finlands Bank de senaste åren har intäktsfört större andelar till staten än vad huvudregeln kräver, har man för 2013 utgått från en intäktsföring av samma storlek som i den ordinarie budgeten för 2012, dvs. 150 miljoner euro. Intäktsföringen av statens affärsverks vinst beräknas uppgå till 220 miljoner euro, varav Forststyrelsens andel uppgår till 120 miljoner euro och Senatfastigheters andel till 100 miljoner euro.