Statsbudgeten 2022

4.1. Centrala ändringar i beskattningsgrunderna

Ett mål för den skattepolitik som statsminister Marins regering bedriver är att säkerställa finansieringsunderlaget för välfärdssamhället i en digital världsekonomi som utvecklas snabbt. Genom att skatteunderlaget stärks möjliggörs låga skattesatser och en rättvis beskattning, vilket främjar företagsverksamhet, sysselsättning, tillväxt och välfärd.

Inom beskattningen eftersträvas lösningar som ur ett ekonomiskt perspektiv mest effektivt främjar regeringens klimatmål, som snabbar upp utvecklingen bort från fossila bränslen och som samtidigt uppfyller kraven på social rättvisa. Detta hänger samman med en energiskattereform och en reform av beskattningen av fordonstrafiken, åtgärder som främjar cirkulär ekonomi samt utredning av möjligheten att införa utsläppsbaserade konsumtionsskatter. Som ett led i skattereformen för hållbar utveckling ökas styrningen av utsläppen inom energiproduktionen genom att man gradvis frångår systemet för återbäring av energiskatt inom den energiintensiva industrin samtidigt som punktskatten på elström enligt skatteklass II sänks till den miniminivå som EU tillåter.

I enlighet med regeringsprogrammet har beskattningen skärpts huvudsakligen inom området för punktbeskattningen. Syftet är att finansiera de permanenta utgiftsökningar som följer av regeringsprogrammet och samtidigt styra konsumtionen i en mer miljövänlig och hälsosam riktning. I syfte att främja hälsa har man under regeringsperioden infört höjningar i punktskatterna på tobak, alkohol och läskedrycker. Låg- och medelinkomsttagare har kompenserats för de skärpta konsumtionsskatterna genom att inkomstbeskattningen har lindrats. I beskattningen av förvärvsinkomster görs en årlig indexjustering.

Regeringen har förbundit sig till att inte använda skattelättnader eller skatteutgifter för att kringgå ramen. I överensstämmelse med regeringsprogrammet kommer kommunerna att kompenseras för de effekter regeringens ändringar i beskattningsgrunderna har på skatteintäkterna.

Förändringar 2022

I enlighet med regeringsprogrammet görs en indexjustering i skattegrunderna för förvärvsinkomster på alla inkomstnivåer, vilket minskar statens skatteinkomster med 295 miljoner euro per år. Syftet med indexjusteringen är att beskattningen inte ska stramas åt som en följd av skattesystemets progressivitet och ökningen av den allmänna inkomstnivån. En ändring av beskattningsvärdet för utsläppssnåla tjänstebilar, en förlängd sänkning av lotteriskatten och en tidsbunden höjning av hushållsavdraget minskar dessutom skatteinkomsterna med sammanlagt ca 132 miljoner euro på årsnivå. Hushållsavdraget kan utnyttjas både för att slopa oljeuppvärmning och för hushållsarbete, omsorgsarbete och vårdarbete. Dessutom minskar skatteinkomsterna på grund av att begränsningarna gällande ränteavdrag för offentliga infrastrukturprojekt slopas och på grund av det extra avdrag på 150 procent för forskningssamarbete i anslutning till forsknings- och utvecklingsverksamhet som gäller åren 2022—2027. Skatteinkomsterna ökar till följd av revideringen av bestämmelsen om begränsning av ränteavdrag och bestämmelsen om rättelse av internprissättning.

Det gradvisa avskaffandet av skatteutgiften för paraffinisk diesel och av skatteåterbäring för energiintensiva företag fortsätter. Skatteutgiften för torv utökas genom att gränsen för skattefri användning av torv utvidgas till att omfatta alla anläggningar och höjs till 10 000 megawattimmar. Värmepumpar, datorhallar och elpannor som genererar värme till fjärrvärmenätet överförs dessutom till den lägre elskatteklassen II. Även de datorhallar utanför fjärrvärmenätet som uppfyller kraven på energieffektivitet och energiåtervinning samt värmepumpar av industriell storleksklass i enskilda fastigheter är berättigade till nedsatt skatt på elström. Skattenedsättningen gäller också cirkulationspumpar i geotermiska värmeanläggningar. Dessutom överförs återvinningsindustri till den lägre elskatteklassen II, och fiskodling inkluderas i återbäringen för jordbruket. Användning av biogas i trafik blir skattebelagt. Tobaksskatten höjs med sammanlagt 117 miljoner euro 2022 och 2023. Halveringen av farledsavgiften förlängs, vilket sänker skatteintäkterna med 37 miljoner euro 2022.

Renodlade elbilar befrias från bilskatt; istället höjs grundskatteandelen av fordonsskatten för renodlade elbilar i motsvarande grad.

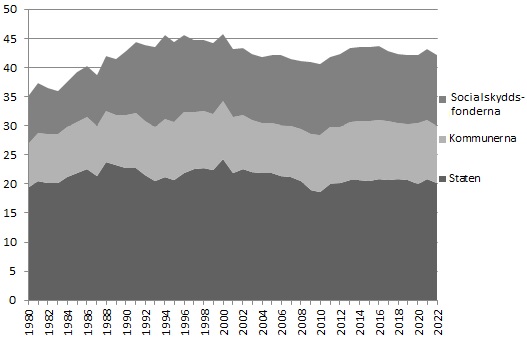

Figur 4. Offentliga samfunds skatteinkomster sektorsvis i förhållande till totalproduktionen 1980—2022 (total skattegrad)