Statsbudgeten 2019

4.1. Centrala ändringar i skattegrunderna

Enligt statsminister Sipiläs regeringsprogram är målsättningen med skattepolitiken att öka tillväxten, företagandet och sysselsättningen. Enligt regeringsprogrammet är valperiodens viktigaste mål inom beskattningen följande:

- — Beskattningen sporrar till att arbeta, vara företagare, sysselsätta, ta risker, äga, investera och placera i Finland. Det totala skatteuttaget stiger inte under valperioden.

- — Beskattningen är förutsägbar och konsekvent. Den allmänna linjen för beskattningen slås fast i början av valperioden, och linjeändringar som medför osäkerhet ska undvikas under valperioden.

- — Skattelättnaderna fokuserar på låg- och medelinkomsttagare. Bidragsfällorna ska elimineras. Beskattningen av löneinkomster skärps inte på någon inkomstnivå.

- — Beskattningen utvecklas så att företagande, ägande och investeringar lönar sig bättre än för närvarande. Beskattningsstrukturen stöder Finlands konkurrenskraft och regeringens viktigaste mål. Tyngdpunkten inom beskattningen flyttas från beskattning av arbete och företagande till i synnerhet miljöskatter.

- — Den grundläggande principen inom beskattningen är en bred skattebas och låga skattesatser. Finland arbetar aktivt för att förhindra internationell skatteflykt.

- — Beskattningsförfarandena är kundorienterade och beaktar att beskattningen ska vara konsekvent, förutsägbar och trygga rättssäkerheten och tillgången till information.

Förändringar 2019

Största delen av ändringarna av beskattningsgrunderna enligt regeringsprogrammet genomfördes redan 2016—2018. Centrala åtgärder har varit att lindra beskattningen av arbete och att strama åt punktskatterna och fastighetsbeskattningen. År 2019 fortsätter de stegvis ikraftträdande ändringarna i överensstämmelse med regeringsprogrammet: höjning av tobaksskatten, lindring av bilbeskattningen och begränsning av ränteavdraget för bostadslån. I överensstämmelse med regeringsprogrammet görs en indexjustering i beskattningsgrunderna för skatten på förvärvsinkomster på samtliga inkomstnivåer.

Beskattningen av förvärvsinkomster lindras med betoning på låg- och medelinkomsttagare år 2019. Det maximala beloppet av avdraget för bostad på arbetsorten höjs så att avdraget bättre stöder flytt på grund av arbete. Skattefriheten för kilometerersättningar för frivilligarbetare utvidgas. Sänkningen av den undre gränsen för den s.k. solidaritetsskatten fortsätter. Begränsningen av ränteavdragsrätten för företag skärps i och med att Finland genomför EU-direktivet mot skatteflykt.

Punktskatten skärps i syfte att kompensera de förluster av skatteintäkter som lättnaderna i inkomstbeskattningen medfört. Punktskatterna på alkohol och på läskedrycker höjs. Beskattningen av uppvärmningsbränslen ändras så att bränslenas genomsnittliga livscykelutsläpp beaktas i beräkningsgrunderna för bränslenas koldioxidskatt. Dessutom höjs torvskatten, och skatteutgiften för kombinerad produktion av el och värme ändras enligt vad som beslutats tidigare så att halveringen av koldioxidskatten ersätts med en sänkning av energiinnehållsskatten. Giltighetstiden för den halverade farledsavgiften förlängs. Fordonsskatten sänks för skattedagarna efter ingången av 2020. Detta kommer att minska skatteutfallet redan 2019.

I överensstämmelse med regeringsprogrammet kommer kommunerna att kompenseras för de effekter regeringens ändringar i beskattningsgrunderna har på skatteintäkterna.

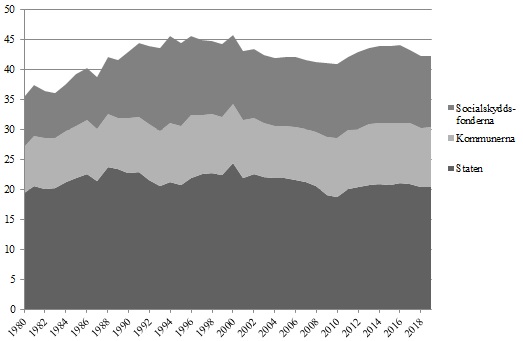

Figur 4. Offentliga samfunds skatteinkomster sektorsvis i förhållande till totalproduktionen 1980—2019 (total skattegrad)