Talousarvioesitys 2018

2. Talouden näkymät

2.1. Suhdannenäkymät

Maailmankauppa on kehittynyt myönteisesti viime vuoden lopulta lähtien. Kauppaa ovat kiihdyttäneet erityisesti kehittyvät taloudet, mutta jatkossa euroalueen myönteisen kehityksen osuus korostuu. Euroalueen velkakriisi on jäänyt taka-alalle useimpien kriisimaiden irtauduttua talouden sopeutusohjelmista ja Kreikankin päästyä vihdoin kasvu-uralle. Yhdysvaltain hyvä talouskehitys jatkuu keskuspankin rahapolitiikan normalisoituessa. Maailmankaupan ennustetaan kasvavan 3,5 % v. 2017 ja 3,8 % v. 2018.

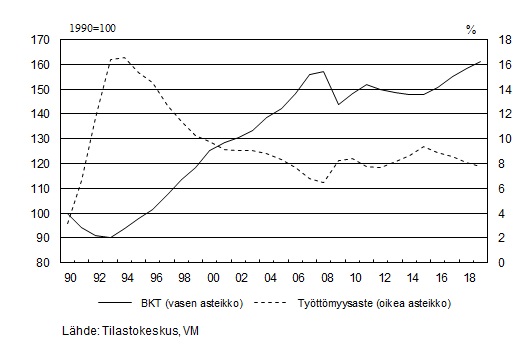

Vuonna 2017 Suomen BKT:n ennustetaan kasvavan 2,9 %. Yksityisen kulutuksen kasvu jatkuu työllisyyden kohenemisen tukemana. Yksityisten investointien painopiste on siirtymässä rakentamisesta teollisuuden tuotannollisiin investointeihin. Viennin kasvuedellytykset paranevat, koska vientikysyntä kasvaa ja yritysten kustannuskilpailukyky kohenee. Ulkomaankauppa kääntyy BKT:n kasvua tulevaksi vuosia jatkuneen negatiivisen jakson jälkeen.

Vuonna 2018 talouskasvu jatkuu edelleen vahvana, vaikka BKT:n kasvu hidastuu 2,1 prosenttiin. Kasvun hidastuminen johtuu pitkälti yksityisestä kulutuskysynnästä, sillä ostovoiman kasvu jää tätä vuotta hitaammaksi. Inflaation nopeutuminen 1,5 prosenttiin laskee palkansaajien ostovoimaa, vaikka työllisyyden paraneminen tukeekin sen kasvua. Investoinnit lisääntyvät kone- ja laitehankintojen ansiosta tätä vuotta nopeammin. Myös rakennusinvestoinnit jatkavat nopeaa kasvamistaan, vaikka asuinrakennusinvestointien kasvu hidastuukin.

Viennissä markkinaosuuksien menetys päättyy ja vienti kasvaa maailmankaupan kasvun vetämänä tasaisella tahdilla. Viennin kasvu tulee jatkossakin pääosin tavaraviennistä, mikä kasvattaa myös tuotantopanosten tuontia. Bruttokansantuotteen kasvu parantaa työllisyyttä ja työttömien määrä laskee hitaasti. Työttömyysasteen ennustetaan laskevan 8,1 prosenttiin ja työllisyysasteen nousevan 70 prosenttiin v. 2018.

Kokonaiskuva vuosista 2017—2019 on talouskasvun kannalta aiempia vuosia positiivisempi. Talouden rakenteissa ei kuitenkaan ole tapahtunut sellaisia muutoksia, joiden seurauksena talouden kasvupotentiaali olisi noussut. Työn tuottavuuden voimakkaaseen nousuun perustuva talouskasvu pitää työllisyystilanteen kohenemisen maltillisena.

Kansantalouden kehitys

| 2015* | 2016* | 2017** | 2018** | |

| BKT:n arvo, mrd. euroa | 209,6 | 215,6 | 223,9 | 232,2 |

| BKT, määrän muutos, % | 0,0 | 1,9 | 2,9 | 2,1 |

| Työttömyysaste, % | 9,4 | 8,8 | 8,6 | 8,1 |

| Työllisyysaste, % | 68,1 | 68,7 | 69,4 | 70,1 |

| Kuluttajahintaindeksi, muutos-% | -0,2 | 0,4 | 0,9 | 1,5 |

| Pitkä korko, 10 v, % | 0,7 | 0,4 | 0,5 | 0,9 |

Kuvio 2. BKT ja työttömyysaste 1990—2018

2.2. Julkisen talouden näkymät

Julkisen talouden syvä alijäämä on pienentynyt asteittain viime vuosina. Julkista taloutta ovat vahvistaneet hallituksen päättämät sopeutustoimet sekä viime vuonna virinnyt talouskasvu. Julkinen velka on kasvanut merkittävästi viimeisen kahdeksan vuoden aikana. Lähivuosina velkaantumisen vauhti hidastuu, ja velka suhteessa BKT:hen alenee.

Julkisen talouden ongelmat ovat rakenteellisia. Myönteisestä suhdannetilanteesta huolimatta julkinen talous jää edelleen alijäämäiseksi. Lisäksi väestön ikääntymisestä johtuen julkisessa taloudessa vallitsee pidemmällä aikavälillä merkittävä epätasapaino tulojen ja menojen välillä. Jotta julkinen talous olisi pitkällä aikavälillä kestävällä pohjalla ja eläke-, hoito- ja hoivamenojen kasvu pystyttäisiin rahoittamaan ilman julkista taloutta vahvistavia toimia tai lisävelkaantumista, tulisi rahoitusaseman olla ensivuosikymmenen alussa selvästi ylijäämäinen.

Suomen julkinen talous muodostuu valtiosta, paikallishallinnosta ja sosiaaliturvarahastoista, jotka jakautuvat vielä työeläkelaitoksiin ja muihin sosiaaliturvarahastoihin. Vuodesta 2020 alkaen julkisen talouden rakenne muuttuu uusien maakuntien aloittaessa toimintansa. Tilastokeskus päättää vasta myöhemmin maakuntahallinnon sektoriluokituksesta kansantalouden tilinpidossa. Valtiovarainministeriön syksyn 2017 julkisen talouden ennusteessa ja keskipitkänaikavälin arviossa maakuntahallinto on itsenäinen alasektori valtionhallinnon alla.

Valtiontalouden alijäämä supistui v. 2016. Valtiontalouden tuloja kasvatti erityisesti verotulojen hyvä kasvu. Samaan aikaan menokehitys pysyi maltillisena. Vastaavanlainen kehitys jatkuu myös lähivuodet valtiontaloudessa. Myös paikallishallinnon alijäämä supistui v. 2016 ja jatkaa vahvistumistaan v. 2017. Vuonna 2018 paikallishallinnon jäämä alkaa kuitenkin jälleen heiketä väestön ikääntymisestä aiheutuvan sosiaali- ja terveyspalveluiden kysynnän kasvun vuoksi. Sote- ja maakuntauudistuksen myötä sosiaali- ja terveyspalveluiden menopaineet kohdistuvat maakuntiin, mikä helpottaa paikallishallinnon taloutta vuodesta 2020 alkaen. Valtiohallinnon, paikallishallinnon sekä myöhemmin maakuntahallinnon yhteenlasketun alijäämän arvioidaan olevan ensi vuosikymmenen alussa merkittävä.

Työeläkelaitosten ylijäämää on supistanut viime vuosina eläkemenojen kasvu sekä alhainen korkotaso. Ylijäämän supistumien jatkuu ennustejaksolla, sillä ennakoitu korkojen nousu ei riitä kattamaan kasvavia eläkemenoja. Muiden sosiaaliturvarahastojen rahoitusasema kääntyi ylijäämäiseksi viime vuonna työttömyysvakuutusmaksun korotuksen johdosta. Ennustejaksolla työttömyysmenojen lasku vahvistaa muiden sosiaaliturvarahastojen rahoitusasemaa.

Menoaste eli menojen suhde BKT:hen nousi v. 2014 korkeimmalle tasolleen tällä vuosituhannella. Siitä lähtien se on laskenut tasaisesti mm. sopeutustoimien johdosta. Veroastetta eli verojen ja veroluonteisten maksujen suhdetta BKT:hen laskee tänä vuonna mm. kilpailukykysopimuksen maksuperustemuutokset ja verokevennykset. Tulevina vuosina veroaste laskee jonkin verran myös siitä syystä, että osa veropohjista kasvaa hitaammin kuin BKT.

Julkisen talouden keskeisiä tunnuslukuja kansantalouden tilinpidon mukaan

| % BKT:sta | 2015 | 2016* | 2017** | 2018** |

| Verot ja sosiaaliturvamaksut | 44,0 | 44,1 | 43,2 | 42,2 |

| Julkisyhteisöjen menot | 56,9 | 55,8 | 54,1 | 53,1 |

| Julkisyhteisöjen nettoluotonanto | -2,7 | -1,8 | -1,2 | -1,4 |

| — Valtionhallinto | -3,0 | -2,7 | -2,3 | -2,0 |

| — Paikallishallinto | -0,6 | -0,4 | -0,1 | -0,3 |

| — Työeläkelaitokset | 1,3 | 1,1 | 0,8 | 0,7 |

| — Muut sosiaaliturvarahastot | -0,4 | 0,2 | 0,3 | 0,2 |

| Perusjäämä | -2,5 | -1,5 | -1,0 | -1,4 |

| Rakenteellinen jäämä | -0,8 | -0,4 | -0,8 | -1,3 |

| Julkisyhteisöjen bruttovelka | 63,6 | 63,1 | 62,5 | 61,9 |

| Valtionvelka1) | 47,6 | 47,5 | 47,7 | 47,5 |

1) VM:n kansantalousosaston arvio valtion velasta eroaa budjetoidun perusteella arvioidusta mm. päivitettyjen tuloennusteiden vuoksi.

Keskeiset muutokset suhteessa kevään julkisen talouden suunnitelmaan

Julkisen talouden rahoitusasemaan vaikuttavat muutokset suhteessa kevään 2017 julkisen talouden suunnitelmaan 1)

| Kansantalouden tilinpidon mukaan, % BKT:sta | 2017 | 2018 |

| Julkisen talouden rahoitusasema, kevät 2017 | -2,3 | -2,0 |

|---|---|---|

| Valtio: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,3 | 0,6 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 | -0,2 |

| Muiden tekijöiden vaikutus | 0,0 | -0,1 |

| Paikallishallinto: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,1 | 0,1 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,2 | 0,3 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 | -0,1 |

| Muiden tekijöiden vaikutus | 0,2 | -0,1 |

| Työeläkerahastot: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muiden tekijöiden vaikutus | 0,0 | 0,0 |

| Muut sosiaaliturvarahastot: | ||

| Muuttuneen tilastolähtökohdan vaikutus tulo- ja menoarvioon | 0,0 | 0,0 |

| Muuttuneen makroennusteen vaikutus tulo- ja menoarvioon | 0,1 | 0,1 |

| Päätösperäisten toimenpiteiden vaikutus tulo- ja menoarvioon | 0,0 | -0,1 |

| Muiden tekijöiden vaikutus | 0,1 | 0,0 |

| Julkisen talouden rahoitusasema, syksy 2017 | -1,2 | -1,4 |

1) Pyöristyksistä johtuen luvut eivät välttämättä summaudu yhteen.