Talousarvioesitys 2017

2.1. Suhdannenäkymät

Maailmantalouden ja -kaupan kasvunäkymät ovat heikentyneet viime aikoina. Maailmankaupan kasvu jää v. 2016 vain 2 prosenttiin ollen prosenttiyksikön alhaisempaa kuin maailmantalouden kasvu. Maailmankaupan ennustetaan hieman piristyvän, mutta kasvu jää 4 prosenttiin v. 2018. Kiinan talouden kasvunäkymät ovat edelleen heikentyneet ja kasvuvauhti taantuu 6 prosenttiin v. 2018. Kiinan talouskasvun hidastuminen heijastuu muiden kehittyvien maiden talousnäkymiin erityisesti aiempaa hitaamman raaka-aineiden kysynnän johdosta.

Vuonna 2016 Suomen BKT:n ennustetaan kasvavan 1,1 %. Maltillisen kasvun taustalla on etupäässä yksityisen kulutuksen ja investointien suotuisa kehitys. Yksityinen kulutus lisääntyy 1,2 prosentilla viimevuotisesta johtuen lähinnä kotitalouksien suotuisasta reaalitulojen kehityksestä ja työllisyydessä tapahtuneesta käänteestä parempaan. Yksityisten investointien ennustetaan kasvavan 4,3 % ja kasvu on laajapohjaista, sillä vain t&k-investoinnit vähenevät.

Vuoden 2017 kasvuksi ennustetaan 0,9 %. Kasvun taustalla on edelleen investointien suotuisa kehitys ja yksityinen kulutus. Vienti piristyy maailmankaupan elpymisen vanavedessä, mutta kasvu on edelleen historiaansa verrattuna vaisua. Yksityiset investoinnit kehittyvät edelleen suotuisasti vaikka rakennusinvestointien kovin nousu on jo takana. Toisaalta kone- ja laiteinvestoinnit lisääntyvät ja t&k-investoinnit kääntyvät myös nousuun.

Yksityisen kulutuksen määrän kasvu hidastuu hieman, ollen 0,7 % v. 2017. Kilpailukykysopimuksen seurauksena nimellisansioiden ennustetaan nousevan vain 0,8 %. Paraneva työllisyystilanne omalta osaltaan tukee yksityistä kulutusta. Teollisuustuotannon ennustetaan vihdoin kääntyvän n. 2 prosentin nousuun etupäässä metalliteollisuuden ansiosta. Palvelutuotannossa ei ole merkittävää lisäpiristymistä näköpiirissä. Työllisten määrä lisääntyy 0,3 % ja työttömyysasteen arvioidaan laskevan 8,8 prosenttiin. Kuluttajahintojen nousu kiihtyy 1,1 prosenttiin mutta jää edelleen tavanomaista hitaammaksi.

Kokonaiskuva vuosista 2016—2018 on talouskasvun kannalta erittäin vaisu. Syynä alhaiseen kasvuun on se, että viennin kehitys jää koko tarkastelukauden ajan heikoksi. Viennin kehitys jää edelleen maailmankauppaa vaisummaksi ja siten markkinaosuuksien menettäminen kansainvälisessä kaupassa jatkuu.

Kansantalouden kehitys

| 2014* | 2015* | 2016** | 2017** | |

| BKT:n arvo, mrd. euroa | 203 | 205 | 206 | 212 |

| BKT, määrän muutos, % | -0,7 | 0,2 | 1,1 | 0,9 |

| Työttömyysaste, % | 8,7 | 9,4 | 9,0 | 8,8 |

| Työllisyysaste, % | 68,3 | 68,1 | 68,5 | 68,8 |

| Kuluttajahintaindeksi, muutos-% | 1,0 | -0,2 | 0,4 | 1,1 |

| Pitkä korko, 10 v, % | 1,4 | 0,7 | 0,3 | 0,4 |

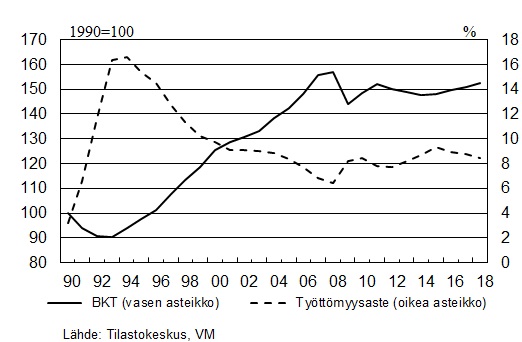

Kuvio 2. BKT ja työttömyysaste 1990—2018