Statsbudgeten 2015

2.1. Konjunkturutsikter

Tillväxten inom världsekonomin kommer att öka i och med att i synnerhet Förenta staternas och Storbritanniens ekonomier lämnar finanskrisen bakom sig. Industriländernas tillväxtutsikter överskuggas av geopolitiska spänningar i bl.a. Ryssland, Irak och Libyen. Den ekonomiska tillväxten i Ryssland blev dock långsammare redan före krisen i Ukraina. Recessionen inom euroområdet är över och ekonomin har långsamt börjat återhämta sig. Den bräckliga tillväxten grundar sig på en återhämtning från skuldkrisens effekter. Tillväxten bromsas upp av den svaga konkurrenskraft i ett flertal medlemsstater som dämpar de möjligheter som utbudet erbjuder, samt av den skuldanpassning inom den privata sektorn som begränsar den privata konsumtionen och ökade investeringar.

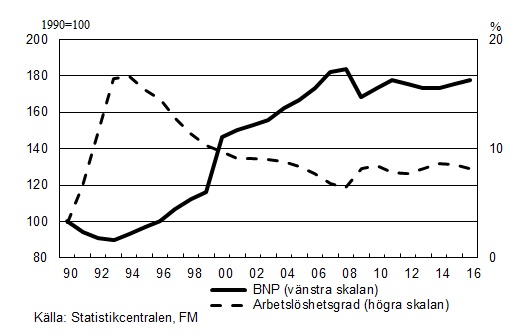

Finlands bruttonationalprodukt ökar inte 2014. Ekonomin förutspås långsamt börja visa tecken på uppsving i slutet av året. År 2015 ökar totalproduktionen med 1,2 % framför allt med uppbackning från exporten och privata investeringar. I och med att världshandeln återhämtar sig ökar exporten med 4 %. De privata investeringarna ökar i snabbare takt när både byggnads- och maskininvesteringarna ökar. Den ekonomiska tillväxten för 2016 väntas bli 1,4 %, och tillväxten sker på bred bas. I detta fall ökar den totala produktionen snabbare än den potentiella produktionen inom ekonomin, fastän tillväxttakten är långsam i ett historiskt perspektiv. Ekonomins tillväxtpotential är låg, eftersom befolkningen i arbetsför ålder inte ökar, strukturomvandlingen har förstört existerande produktionskapacitet och tillväxten inom produktiviteten har blivit avsevärt långsammare.

På arbetsmarknaden är situationen fortsatt svag. Arbetslöshetsgraden stiger till 8,6 % i år och kommer att vara ca 8,5 % år 2015. Matchningsproblemen på arbetsmarknaden är fortfarande betydande och nivån på den strukturella arbetslösheten är hög.

Den svaga inhemska ekonomiska utvecklingen har dämpat konsumentprisökningen. Även pristrycket från den internationella råvarumarknaden är svagt. Konsumentprisökningen mattas av och stannar på 1,1 % i år och ökar till 1,5 % 2015. Skärpningen av den indirekta beskattningen höjer priserna med 0,5 procentenheter både i år och nästa år.

Samhällsekonomins utveckling

| 2011 | 2012* | 2013* | 2014** | 2015** | 2016** | |

| BNP, gängse priser, md euro | 197 | 199 | 201 | 204 | 209 | 216 |

| BNP, volymförändring, % | 2,6 | -1,5 | -1,2 | 0,0 | 1,2 | 1,4 |

| Arbetslöshetsgrad, % | 7,8 | 7,7 | 8,2 | 8,6 | 8,5 | 8,2 |

| Sysselsättningsgrad, % | 68,6 | 69,0 | 68,5 | 68,5 | 68,9 | 69,5 |

| Konsumentprisindex, % | 3,4 | 2,8 | 1,5 | 1,1 | 1,5 | 1,8 |

| Långa räntor (statsobligationer, 10 år), % | 3,0 | 1,9 | 1,9 | 1,5 | 1,6 | 2,2 |

Figur 2. BNP och arbetslöshetsgraden 1990—2015