Statsbudgeten 2015

2. Ekonomiska utsikter

I detta kapitel sammanfattas den makroekonomiska prognos av finansministeriet som regeringens proposition om statsbudgeten grundar sig på. Finansministeriets makroekonomiska prognos utarbetas på ekonomiska avdelningen vid finansministeriet på ett oberoende sätt. En heltäckande beskrivning av de ekonomiska utsikterna återfinns i finansministeriets ekonomiska översikt, som överlämnas till riksdagen som bilaga till budgetpropositionen.

2.1. Konjunkturutsikter

Tillväxten inom världsekonomin kommer att öka i och med att i synnerhet Förenta staternas och Storbritanniens ekonomier lämnar finanskrisen bakom sig. Industriländernas tillväxtutsikter överskuggas av geopolitiska spänningar i bl.a. Ryssland, Irak och Libyen. Den ekonomiska tillväxten i Ryssland blev dock långsammare redan före krisen i Ukraina. Recessionen inom euroområdet är över och ekonomin har långsamt börjat återhämta sig. Den bräckliga tillväxten grundar sig på en återhämtning från skuldkrisens effekter. Tillväxten bromsas upp av den svaga konkurrenskraft i ett flertal medlemsstater som dämpar de möjligheter som utbudet erbjuder, samt av den skuldanpassning inom den privata sektorn som begränsar den privata konsumtionen och ökade investeringar.

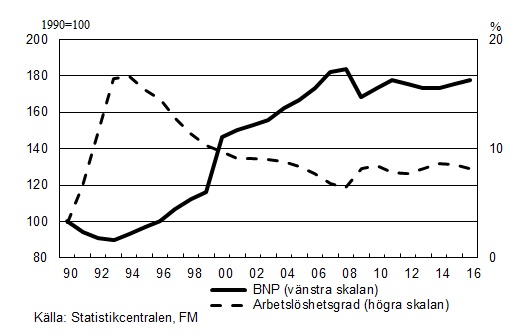

Finlands bruttonationalprodukt ökar inte 2014. Ekonomin förutspås långsamt börja visa tecken på uppsving i slutet av året. År 2015 ökar totalproduktionen med 1,2 % framför allt med uppbackning från exporten och privata investeringar. I och med att världshandeln återhämtar sig ökar exporten med 4 %. De privata investeringarna ökar i snabbare takt när både byggnads- och maskininvesteringarna ökar. Den ekonomiska tillväxten för 2016 väntas bli 1,4 %, och tillväxten sker på bred bas. I detta fall ökar den totala produktionen snabbare än den potentiella produktionen inom ekonomin, fastän tillväxttakten är långsam i ett historiskt perspektiv. Ekonomins tillväxtpotential är låg, eftersom befolkningen i arbetsför ålder inte ökar, strukturomvandlingen har förstört existerande produktionskapacitet och tillväxten inom produktiviteten har blivit avsevärt långsammare.

På arbetsmarknaden är situationen fortsatt svag. Arbetslöshetsgraden stiger till 8,6 % i år och kommer att vara ca 8,5 % år 2015. Matchningsproblemen på arbetsmarknaden är fortfarande betydande och nivån på den strukturella arbetslösheten är hög.

Den svaga inhemska ekonomiska utvecklingen har dämpat konsumentprisökningen. Även pristrycket från den internationella råvarumarknaden är svagt. Konsumentprisökningen mattas av och stannar på 1,1 % i år och ökar till 1,5 % 2015. Skärpningen av den indirekta beskattningen höjer priserna med 0,5 procentenheter både i år och nästa år.

Samhällsekonomins utveckling

| 2011 | 2012* | 2013* | 2014** | 2015** | 2016** | |

| BNP, gängse priser, md euro | 197 | 199 | 201 | 204 | 209 | 216 |

| BNP, volymförändring, % | 2,6 | -1,5 | -1,2 | 0,0 | 1,2 | 1,4 |

| Arbetslöshetsgrad, % | 7,8 | 7,7 | 8,2 | 8,6 | 8,5 | 8,2 |

| Sysselsättningsgrad, % | 68,6 | 69,0 | 68,5 | 68,5 | 68,9 | 69,5 |

| Konsumentprisindex, % | 3,4 | 2,8 | 1,5 | 1,1 | 1,5 | 1,8 |

| Långa räntor (statsobligationer, 10 år), % | 3,0 | 1,9 | 1,9 | 1,5 | 1,6 | 2,2 |

Figur 2. BNP och arbetslöshetsgraden 1990—2015

2.2. Utsikterna för den offentliga ekonomin

Den offentliga ekonomin har fortsättningsvis uppvisat underskott på grund av det långvariga svaga konjunkturläget, fastän anpassningsåtgärderna har dämpat en ökning av underskottet. Lågkonjunkturen avspeglas tydligast i statsfinanserna, som fortsättningsvis uppvisar ett klart underskott, men även den kommunala sektorn uppvisar underskott på grund av den svaga skatteinkomstutvecklingen och de ökande utgifter som följer av befolkningens stigande medelålder. Arbetspensionsanstalternas överskott försvagas av stigande pensionsutgifter. De övriga socialskyddsfonderna väntas hålla sig nära jämviktsnivån.

När det gäller de offentliga samfunden stiger utgifterna liksom även de erhållna skatterna i förhållande till totalproduktionen ytterligare 2014. Anpassningsåtgärderna och den spirande ekonomiska tillväxten vänder utgiftsgraden så att den börjar minska 2015. Skuldsättningen i den offentliga sektorn i förhållande till totalproduktionen är på väg att överskrida gränsen på 60 % år 2015.

Den offentliga ekonomins centrala nyckeltal enligt nationalräkenskaperna

| 2011 | 2012* | 2013* | 2014** | 2015** | 2016** | |

| I förhållande till bruttonationalprodukten, (%) | ||||||

| Skatter och socialskyddsavgifter | 42,1 | 42,9 | 44,0 | 44,4 | 44,3 | 44,5 |

| Offentliga samfunds utgifter | 54,4 | 56,3 | 57,8 | 58,5 | 58,2 | 57,9 |

| Nettokreditgivning | -1,0 | -2,1 | -2,3 | -2,7 | -2,4 | -1,7 |

| Statsförvaltningen | -3,2 | -3,7 | -3,5 | -3,4 | -2,6 | -2,3 |

| Lokalförvaltningen | -0,5 | -1,1 | -0,8 | -0,8 | -1,1 | -1,1 |

| Arbetspensionsanstalterna | 2,7 | 2,4 | 1,9 | 1,7 | 1,5 | 1,8 |

| Övriga socialförsäkringsinstitutioner | 0,0 | 0,2 | 0,0 | -0,2 | -0,2 | 0,0 |

| Primärt saldo | -1,0 | -1,9 | -2,3 | -2,4 | -2,2 | -1,6 |

| Strukturellt saldo | -1,0 | -1,2 | -0,8 | -1,2 | -1,3 | -1,2 |

| De offentliga samfundens skuld | 48,5 | 53,0 | 55,9 | 59,6 | 61,2 | 62,1 |

| Statsskulden | 40,5 | 42,2 | 44,6 | 47,6 | 48,5 | 49,0 |

Centrala förändringar i förhållande till planen för de offentliga finanserna från våren

De största skillnaderna jämfört med planen för de offentliga finanserna från våren 2014 beror på statistikunderlaget och makrobilden, som ändrats. I fråga om de beslutade åtgärderna har beaktats förändringar i enlighet med statsminister Stubbs regeringsprogram samt vissa omfördelningar som fastställts i budgetpropositionen.

Förändringarna i makroprognosen har försämrat statens finansiella ställning, medan det uppdaterade statistikunderlaget har förbättrat den. Förändringarna i prognosen för lokalförvaltningen är som helhet betraktade små jämfört med våren 2014, och i prognosen ingår faktorer som påverkar den finansiella ställningen i motsatt riktning. Vid arbetspensionsanstalterna beror de relativt stora förändringarna rätt långt på det förändrade statistikunderlaget och den förändrade makrobilden. Den sänkta räntenivån minskar arbetspensionsanstalternas förmögenhetsinkomster, och lönesummornas långsamma tillväxt dämpar utvecklingen för inkomsterna från avgifter, vilket syns som försvagande faktorer i arbetspensionsanstalternas nettokreditgivning.

Förändringar som påverkar saldot i de offentliga finanserna i förhållande till planen för de offentliga finanserna från våren 2014

| Enligt nationalräkenskaperna, % av BNP | 2014 | 2015 |

| Balans i de offentliga finanserna, april 2014 | -2,4 | -1,4 |

| Staten: | ||

| Effekten av den förändrade statistiska utgångspunkten på statsbudgeten | 0,3 | 0,3 |

| Effekten av den förändrade makroprognosen på statsbudgeten | -0,1 | -0,2 |

| Effekten av de beslutade åtgärderna på statsbudgeten | 0,0 | -0,1 |

| Förändring i kalkylen för ränteutgifter | 0,0 | 0,0 |

| Effekten av andra faktorer | 0,0 | 0,0 |

| Lokalförvaltningen: | ||

| Effekten av den förändrade statistiska utgångspunkten på statsbudgeten | 0,0 | 0,0 |

| Effekten av den förändrade makroprognosen på statsbudgeten | 0,0 | 0,0 |

| Effekten av de beslutade åtgärderna på statsbudgeten | 0,0 | 0,0 |

| Effekten av andra faktorer | 0,0 | 0,0 |

| Arbetspensionsfonder: | ||

| Effekten av den förändrade statistiska utgångspunkten på statsbudgeten | -0,2 | -0,2 |

| Effekten av den förändrade makroprognosen på statsbudgeten | -0,3 | -0,3 |

| Effekten av de beslutade åtgärderna på statsbudgeten | 0,1 | -0,1 |

| Effekten av andra faktorer | 0,0 | 0,0 |

| Övriga socialskyddsfonder: | ||

| Effekten av den förändrade statistiska utgångspunkten på statsbudgeten | 0,0 | 0,0 |

| Effekten av den förändrade makroprognosen på statsbudgeten | -0,1 | -0,2 |

| Effekten av de beslutade åtgärderna på statsbudgeten | 0,0 | 0,0 |

| Effekten av andra faktorer | 0,0 | 0,0 |

| Balans i de offentliga finanserna, september 2014 | -2,7 | -2,4 |