Statsbudgeten 2015

4.1. Centrala ändringar i skattegrunderna år 2015

Statsminister Stubbs regering driver en skattepolitik som grundar sig på den skattepolitiska riktlinje som statsminister Katainens regering drog upp. Målet för regeringens skattepolitik är att trygga en hållbar finansiering av välfärdstjänsterna, stödja den ekonomiska tillväxten och sysselsättningen, sörja för den sociala rättvisan och styra in produktionen och konsumtionen i en riktning som är mera hållbar med tanke på miljön. Regeringen genomför 2015 skattepolitiska åtgärder som stärker balansen i de offentliga finanserna och som fortsatt flyttar tyngdpunkten i beskattningen från sådan beskattning av arbete och företagande som är skadligare för den ekonomiska tillväxten till en sådan beskattning som utgår från miljö och hälsa. De skattepolitiska anpassningsåtgärder som träder i kraft 2015 består huvudsakligen av höjningar av punktskatter (elskatten, tobaksskatten, sötsaksskatten, bränsleskatterna) och andra indirekta skatter.

Regeringen strävar efter att stödja en rättvis beskattning genom lättnader i beskattningen av småinkomsttagare, genom en höjning av arbetsinkomstavdraget och pensionsinkomstavdraget och genom att införa ett avdrag för barnfamiljer. Den nedre gränsen i eurobelopp för den tidsbundna högsta inkomstklassen i den progressiva inkomstskatteskalan sänks och progressiviteten i kapitalinkomstbeskattningen ökas. I beskattningen av förvärvsinkomster görs justeringar som motsvarar inflationen för de tre lägsta inkomstklasserna i den progressiva inkomstskatteskalan. Den högre skattesatsen i kapitalinkomstbeskattningen höjs med en procentenhet. Skattesatserna i skatteskalorna för arvs- och gåvoskatter höjs också med en procentenhet.

Avfallsskatten höjs, medan den tidigare beslutade skattehöjningen för torv som skulle göras 2015 inte genomförs. Fordonsskatten höjs. Bankskatten ersätts 2015 med en stabilitetsavgift för kreditinstitut.

Ändringar föreslås också i ett flertal skattestöd som minskar skatteinkomsterna. Avdragsgillheten för ränteutgifter för bolån i förvärvs- och kapitalinkomstbeskattningen sänks med ytterligare 5 procentenheter förutom den redan tidigare beslutade sänkningen med 5 procentenheter. Av räntorna på bolån får 2015 endast 65 % dras av. Resekostnadsavdraget minskas genom en höjning av självriskandelen. Dessutom ökar det tidigare fattade beslutet att stryka ränteavdraget för studielån förvärvs- och kapitalinkomstskatterna. Skattebasen utvidgas också genom att skattestöd riktade till företag stryks och begränsas. Skattestöden för taxibilar och bilar som förts in i samband med inflyttning stryks och filmproducenters produktionsstöd blir beskattningsbar inkomst. Också gruvindustrins rätt att omfattas av den lägre elskattesatsen upphävs. I enlighet med vad som tidigare har beslutats minskas skattestödet för naturgas. Det tidsbundna skatteincitamentet för forskning och utveckling och rätten till höjda avskrivningar på produktiva investeringar inom industrin tillämpas dessutom inte längre år 2015 i enlighet med vad som beslutats tidigare. Däremot återges företagen rätt att delvis dra av representationskostnader i beskattningen av inkomst av näringsverksamhet.

I enlighet med tidigare beslut betalas kommunernas utdelning av samfundsskatten förhöjd med 5 procentenheter och församlingarnas utdelning av samfundsskatten förhöjd med 0,4 procentenheter fortfarande 2015. För att kompensera att finansieringsansvaret för arbetsmarknadsstödet till långtidsarbetslösa överförs till kommunerna höjs dessutom kommunernas utdelning med 75 miljoner euro samtidigt som statens utdelning sänks i motsvarande utsträckning. De ändringar i beskattningsgrunderna som återspeglas på kommunernas inkomster ska kompenseras till fullt belopp. Effekterna av ändringarna i beskattningsgrunderna på kommunernas ekonomi behandlas mer detaljerat i kapitel 7.2.

De ändringar i beskattningsgrunderna som görs 2015 beräknas öka statens skatteinkomster med ca 0,3 miljarder euro netto på årsnivå. Ändringarna i beskattningsgrunden och ändringarnas inverkan på skatteintäkterna behandlas mer detaljerat i det avsnitt som behandlar skatteintäkterna i budgeten (avdelning 11).

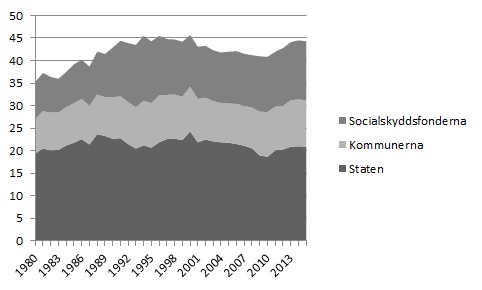

Den totala skattenivån påverkas förutom av statens beslut även av nivån på kommunalbeskattningen och socialförsäkringsavgifterna. Den totala skattegraden minskade under det första decenniet på 2000-talet, vilket också förklaras av den relativt snabba ekonomiska tillväxten. År 2010 var skattegraden i Finland 40,8 % i förhållande till totalproduktionen. Skattegraden i Finland var då ca 9 procentenheter högre än OECD-ländernas genomsnitt. Efter det har skattegraden fortfarande ökat till följd av åtstramningen av beskattningen och den långsamma ekonomiska tillväxten. År 2015 beräknas skattegraden ligga på i stort sett samma nivå som 2014, dvs. på drygt 44 procent i förhållande till totalproduktionen.

Figur 4. Offentliga samfunds skatteinkomster sektorsvis i förhållande till totalproduktionen 1980—2015 (total skattegrad)