Statsbudgeten 2015

4. Budgetpropositionens inkomstposter

År 2015 uppskattas den statliga budgetekonomins inkomster utan nettoupplåning till 49,2 miljarder euro. Av inkomsterna är 40,0 miljarder euro (81 %) skatter och inkomster av skattenatur. Den lama ekonomiska tillväxten begränsar fortfarande en tillväxt av skattebaserna 2015. Statens skatteinkomster uppskattas växa med ca 2 % år 2015, dvs. med ca 0,8 miljarder euro jämfört med vad som har budgeterats för 2014 (budgeten inklusive tilläggsbudgetpropositionerna).

Finlands ekonomi har knappast alls ökat efter 2012. I finansministeriets ekonomiska prognos antar man att den ekonomiska utvecklingen vänder till det bättre 2015. Den internationella ekonomin och samhällsekonomin i Finland är dock fortfarande mottagliga för negativa chocker, vilket leder till osäkerhet också i uppskattningarna av skatteinkomster. Osäkerheten i fråga om Finlands ekonomiska tillväxt är främst inriktad på hur snabbt och kraftfullt realekonomin reagerar på en förbättrad internationell efterfrågan. Riskerna i anslutning till utfallet av prognoserna för den ekonomiska utvecklingen och skatteinkomsterna ökar just i samband med konjunktursvängningar.

Det allmänna förtroendet för ekonomin har 2014 minskat också i Finland, och både konsumenternas och industrins förtroende ligger på en nivå som är klart under det långsiktiga genomsnittet. Konsumenternas förtroende väntas bli bättre, och som en följd av det beräknas hushållens sparkvot ytterligare minska. Utvecklingen av hushållens realinkomster blir anspråkslös 2015, vilket besluten att strama åt den indirekta beskattningen bidrar till. Hushållens skuldsättningsgrad väntas ligga på en fortsatt hög nivå 2015, dvs. ca 120 % av de disponibla inkomsterna.

Inkomstposterna avdelningsvis åren 2013—20151)

| År 2013 bokslut |

År 2014 ordinarie budget |

År 2015 budgetprop. |

Förändring 2014—2015 |

|||

| Kod | Avdelning | mn € | mn € | mn € | mn € | % |

| 11. | Skatter och inkomster av skattenatur | 38 740 | 39 793 | 40 043 | 251 | 1 |

| 12. | Inkomster av blandad natur | 5 137 | 4 745 | 5 997 | 1 251 | 26 |

| 13. | Ränteinkomster, inkomster av försäljning av aktier och intäktsföring av vinst | 2 030 | 1 995 | 2 783 | 788 | 39 |

| 15. | Lån, exkl. nettoupplåning och skuldhantering | 264 | 402 | 415 | 13 | 3 |

| Sammanlagt | 46 172 | 46 935 | 49 237 | 2 303 | 5 | |

| 15.03.01 | Nettoupplåning och skuldhantering | 6 420 | 7 129 | 4 468 | -2 661 | -37 |

| Sammanlagt | 52 591 | 54 064 | 53 705 | -359 | -1 | |

1) Varje tal har avrundats särskilt från det exakta värdet och räkneoperationerna stämmer därför inte till alla delar.

Jämfört med den ordinarie budgeten för 2014 uppskattas skatteinkomsterna öka med ca 250 miljoner euro och budgetekonomins ordinarie inkomster med ca 2,3 miljarder euro. Behovet av nettoupplåning enligt budgetpropositionen är ca 4,5 miljarder euro.

De beräknade ordinarie inkomsterna för 2014 (inkomstuppskattningarna exkl. nettoupplåningen och skuldhanteringen) höjdes i den första tilläggsbudgeten för 2014 med ett belopp på sammanlagt 544 miljoner euro netto. Ökningen av uppskattningen berodde huvudsakligen på statens beslut våren 2014 i samband med planen för de offentliga finanserna för 2015—2018 om ökad intäktsföring från affärsverken och på statens aktieförsäljning. I den andra tilläggsbudgetpropositionen för 2014 sänktes kalkylen över skatteinkomster med 360 miljoner euro, framför allt på grund av det försämrade ekonomiska läget. Uppskattningen av de lån som återbetalas till staten höjdes med 127 miljoner euro på grund av att Island återbetalat ett lån i förtid. Jämfört med det som budgeterats för 2014, dvs. budgeten kompletterad med tilläggsbudgetarna, beräknas de ordinarie inkomsterna 2015 öka med drygt 4 %, dvs. ca 2,0 miljarder euro.

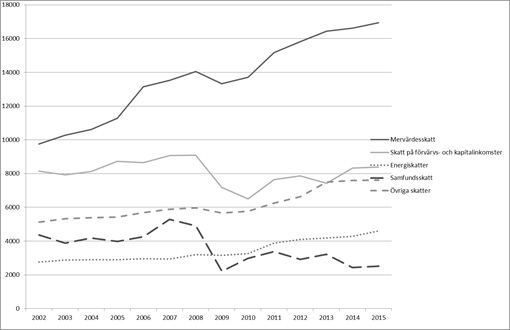

Figur 3. Statens skatteinkomster enligt skatteslag 2002—2015 (mn euro)

Rundradioskatten har beaktats i posten "övriga skatter".

Av figur 3 framgår utvecklingen av statens skatteinkomster enligt skatteslag 2002—2015. Utvecklingen av den totala ekonomiska produktionen har varierat under granskningsperioden. Fram till 2008 var den ekonomiska tillväxten relativt snabb, men finanskrisen 2008—2009 föranledde en märkbar minskning av den totala ekonomiska produktionen (ca 8 % 2009). Efter det har tillväxten av totalproduktionen varit anspråkslös. Ökningen av skatteinflödet efter finanskrisen är därför till en stor del en följd av åtstramad beskattning. Åtstramningen av skatter har huvudsakligen inriktats på indirekta skatter av vilka de viktigaste är mervärdesskatten och energiskatten. Intäkterna av förvärvsinkomstskatten och kapitalinkomstskatten har knappast alls ökat, när den rundradioskatt som togs i bruk 2013 inte beaktas i skatteintäkterna. Minskningen av intäkterna av samfundsskatten beror förutom på företagens svaga resultatutveckling också på sänkningen av samfundsskattesatsen.

4.1. Centrala ändringar i skattegrunderna år 2015

Statsminister Stubbs regering driver en skattepolitik som grundar sig på den skattepolitiska riktlinje som statsminister Katainens regering drog upp. Målet för regeringens skattepolitik är att trygga en hållbar finansiering av välfärdstjänsterna, stödja den ekonomiska tillväxten och sysselsättningen, sörja för den sociala rättvisan och styra in produktionen och konsumtionen i en riktning som är mera hållbar med tanke på miljön. Regeringen genomför 2015 skattepolitiska åtgärder som stärker balansen i de offentliga finanserna och som fortsatt flyttar tyngdpunkten i beskattningen från sådan beskattning av arbete och företagande som är skadligare för den ekonomiska tillväxten till en sådan beskattning som utgår från miljö och hälsa. De skattepolitiska anpassningsåtgärder som träder i kraft 2015 består huvudsakligen av höjningar av punktskatter (elskatten, tobaksskatten, sötsaksskatten, bränsleskatterna) och andra indirekta skatter.

Regeringen strävar efter att stödja en rättvis beskattning genom lättnader i beskattningen av småinkomsttagare, genom en höjning av arbetsinkomstavdraget och pensionsinkomstavdraget och genom att införa ett avdrag för barnfamiljer. Den nedre gränsen i eurobelopp för den tidsbundna högsta inkomstklassen i den progressiva inkomstskatteskalan sänks och progressiviteten i kapitalinkomstbeskattningen ökas. I beskattningen av förvärvsinkomster görs justeringar som motsvarar inflationen för de tre lägsta inkomstklasserna i den progressiva inkomstskatteskalan. Den högre skattesatsen i kapitalinkomstbeskattningen höjs med en procentenhet. Skattesatserna i skatteskalorna för arvs- och gåvoskatter höjs också med en procentenhet.

Avfallsskatten höjs, medan den tidigare beslutade skattehöjningen för torv som skulle göras 2015 inte genomförs. Fordonsskatten höjs. Bankskatten ersätts 2015 med en stabilitetsavgift för kreditinstitut.

Ändringar föreslås också i ett flertal skattestöd som minskar skatteinkomsterna. Avdragsgillheten för ränteutgifter för bolån i förvärvs- och kapitalinkomstbeskattningen sänks med ytterligare 5 procentenheter förutom den redan tidigare beslutade sänkningen med 5 procentenheter. Av räntorna på bolån får 2015 endast 65 % dras av. Resekostnadsavdraget minskas genom en höjning av självriskandelen. Dessutom ökar det tidigare fattade beslutet att stryka ränteavdraget för studielån förvärvs- och kapitalinkomstskatterna. Skattebasen utvidgas också genom att skattestöd riktade till företag stryks och begränsas. Skattestöden för taxibilar och bilar som förts in i samband med inflyttning stryks och filmproducenters produktionsstöd blir beskattningsbar inkomst. Också gruvindustrins rätt att omfattas av den lägre elskattesatsen upphävs. I enlighet med vad som tidigare har beslutats minskas skattestödet för naturgas. Det tidsbundna skatteincitamentet för forskning och utveckling och rätten till höjda avskrivningar på produktiva investeringar inom industrin tillämpas dessutom inte längre år 2015 i enlighet med vad som beslutats tidigare. Däremot återges företagen rätt att delvis dra av representationskostnader i beskattningen av inkomst av näringsverksamhet.

I enlighet med tidigare beslut betalas kommunernas utdelning av samfundsskatten förhöjd med 5 procentenheter och församlingarnas utdelning av samfundsskatten förhöjd med 0,4 procentenheter fortfarande 2015. För att kompensera att finansieringsansvaret för arbetsmarknadsstödet till långtidsarbetslösa överförs till kommunerna höjs dessutom kommunernas utdelning med 75 miljoner euro samtidigt som statens utdelning sänks i motsvarande utsträckning. De ändringar i beskattningsgrunderna som återspeglas på kommunernas inkomster ska kompenseras till fullt belopp. Effekterna av ändringarna i beskattningsgrunderna på kommunernas ekonomi behandlas mer detaljerat i kapitel 7.2.

De ändringar i beskattningsgrunderna som görs 2015 beräknas öka statens skatteinkomster med ca 0,3 miljarder euro netto på årsnivå. Ändringarna i beskattningsgrunden och ändringarnas inverkan på skatteintäkterna behandlas mer detaljerat i det avsnitt som behandlar skatteintäkterna i budgeten (avdelning 11).

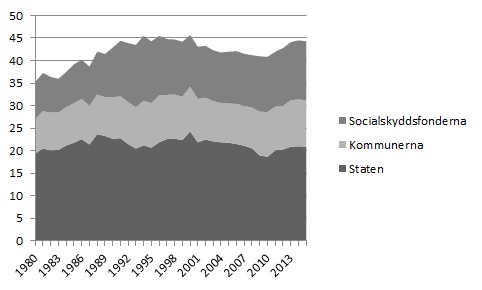

Den totala skattenivån påverkas förutom av statens beslut även av nivån på kommunalbeskattningen och socialförsäkringsavgifterna. Den totala skattegraden minskade under det första decenniet på 2000-talet, vilket också förklaras av den relativt snabba ekonomiska tillväxten. År 2010 var skattegraden i Finland 40,8 % i förhållande till totalproduktionen. Skattegraden i Finland var då ca 9 procentenheter högre än OECD-ländernas genomsnitt. Efter det har skattegraden fortfarande ökat till följd av åtstramningen av beskattningen och den långsamma ekonomiska tillväxten. År 2015 beräknas skattegraden ligga på i stort sett samma nivå som 2014, dvs. på drygt 44 procent i förhållande till totalproduktionen.

Figur 4. Offentliga samfunds skatteinkomster sektorsvis i förhållande till totalproduktionen 1980—2015 (total skattegrad)

4.2. Utvecklingen i fråga om de skattepliktiga inkomsterna och den övriga skattebasen

Skatteinflödet påverkas förutom av ändringarna i beskattningsgrunderna även av skattebasens utveckling, som i sin tur är beroende av hur samhällsekonomin och dess olika delområden utvecklas. De bedömningar av skattebasens utveckling som använts som grund för inkomstposterna (vidstående tablå) har härletts ur bedömningarna och prognoserna i den Ekonomiska översikt som är bilaga till budgetpropositionen.

Uppskattningar av utvecklingen i fråga om vissa inkomst- och efterfrågeposter som inverkar på de skattepliktiga inkomsterna och skattebasen

| 2012 | 2013 | 2014 | 2015 | ||

| förändring per år, % | |||||

| Skattepliktiga förvärvs- och kapitalinkomster | 3 | 3 | 2½ | 2 | |

| — löneinkomster | 4 | 1 | 1 | 2 | |

| — pensioner och andra sociala förmåner | 6 | 6½ | 5 | 2½ | |

| — kapitalinkomster | -15 | 10 | 2½ | 3 | |

| Inkomstnivåindex | 3,2 | 2,2 | 1,4 | 1,2 | |

| Rörelseöverskott | -1,0 | 0 | -½ | 4 | |

| Värdet av hushållens konsumtionsutgifter | 3½ | 2 | 1½ | 2 | |

| Mervärdesskattebasen | 3 | 1 | 1 | 2 | |

| Bensinförbrukning | -3½ | -2 | -2½ | -2 | |

| Förbrukning av dieselolja | -½ | -1 | -½ | 1 | |

| Elförbrukning | -1 | -5 | 4 | 1½ | |

| Konsumtion av skattebelagd alkohol | -2 | -4½ | -2 | -2 | |

| Nya beskattningsbara personbilar (st.) | 108 000 | 100 000 | 102 000 | 106 000 | |

| Konsumentprisindex | 2,8 | 1,5 | 1,1 | 1,5 | |

4.3. Analys av risker och känslighet i anslutning till uppskattningarna av skatteinkomsterna

Den uppskattade skatteinkomsten i budgetpropositionen grundar sig på den ekonomiska prognosen och utvecklingen av skattebaserna enligt finansministeriets ekonomiska översikt. Om den ekonomiska utvecklingen avviker från baskalkylen är konsekvenserna av detta för det totala skatteinflödet beroende av i fråga om vilka ekonomiska efterfrågeposter och faktorer den ekonomiska prognosen avviker från vad som tidigare uppskattats. Till exempel påverkar förändringar i den inhemska efterfrågan skatteinflödet kraftigare än förändringar som skett via den utländska efterfrågan. Historiska uppgifter visar att om den ekonomiska tillväxten avtar med en procentenhet, försvagar det saldot i statsfinanserna med i genomsnitt 0,2—0,3 procentenheter i relation till totalproduktionen. Detta beror till största delen på att skatteinkomsterna minskar. I förhållande till totalproduktionen 2015 har en förändring på en procentenhet i den ekonomiska tillväxten återverkningar motsvarande ca 0,5 miljarder euro med tanke på saldot i statsfinanserna.

I vidstående tablå anges en uppskattning av i vilken mån intäkterna från vissa skatteslag påverkas av förändringar i skattebasen.

Konsekvenserna för statens skatteintäkter av en förändring i vissa skattebasposter

| Skatteslag | Skattebas/efterfrågepost | Förändring | Förändring i skatteintäkterna, mn euro |

| Skatt på förvärvsinkomster | Löneinkomster | 1 procentenhet | 379 (inkl. avgifter), varav staten 127 |

| Pensionsinkomster | 1 procentenhet | 116, varav staten 29 | |

| Skatt på kapitalinkomster | Kapitalinkomster | 1 procentenhet | 29 |

| Samfundsskatt | Rörelseöverskott | 1 procentenhet | 40, varav staten 25 |

| Moms | Värdet av den privata konsumtionen | 1 procentenhet | 121 |

| Bilskatt | Försäljning av nya personbilar, st. | 1 000 st. | 8 |

| Energiskatt | Förbrukning av el i elklass I | 1 % | 10 |

| Bensinförbrukning | 1 % | 13 | |

| Dieselförbrukning | 1 % | 14 | |

| Punktskatt på alkoholdrycker | Alkoholkonsumtion | 1 % | 14 |

| Punktskatt på tobak | Cigarettkonsumtion | 1 % | 7 |

Riskerna med och känsligheten i de beräknade skatteinkomsterna behandlas mera detaljerat i motiveringen till inkomstmomenten i budgetpropositionen och i finansministeriets processbeskrivning av utarbetandet av de beräknade inkomstposterna (www.vm.fi).

4.4. Skatteutgifter

Med skatteutgifter avses sådana avvikelser från beskattningens normala grundstruktur som har fastställts i skattelagstiftningen i stödjande syfte. Det finns ca 180 olika slag av skatteutgifter, men det är inte möjligt att uppskatta ett värde i euro för alla. Skatteutgifterna beräknas minska skatteintäkterna med ca 24,5 miljarder euro 2015. Av detta belopp hänför sig ca 16,2 miljarder euro till statens skatteintäkter. Vid en bedömning av det totala beloppet av skatteutgifter bör det beaktas att en del av skatteutgifterna överlappar varandra och att strykandet av en skatteutgift inte nödvändigtvis ökar skatteinkomsterna med motsvarande belopp, eftersom förfarandet också påverkar priserna och beteendet. Skatteutgifterna och deras inverkan på skatteintäkterna har behandlats enligt skatteslag i förklaringsdelen till inkomstmomenten.

I vissa skatteutgifter föreslås ändringar 2015 (se avsnitt 4.1). Ändringarna i skattegrunderna för 2015 uppskattas öka skatteutgifterna med ett nettobelopp på ca 0,1 miljard euro.

4.5. Övriga inkomstposter

Regeringen beslutade som en del av planen för de offentliga finanserna 2015—2018 om åtgärder genom vilka statens förmögenhet inriktas på en produktivare användning än för närvarande. De åtgärder som ska genomföras 2014—2015 syftar till att till staten intäktsföra ca 1,9 miljarder euro mer än vad som tidigare eftersträvades. Enligt beslutet intäktsförs 2015 från statens pensionsfond till statsfinanserna 500 miljoner euro mer än planerat. Dessutom ökas intäktsföringen med 640 miljoner euro genom ägararrangemang vid statsbolag och med 125 miljoner euro genom extra intäktsföring från statliga affärsverk.

Statens inkomster av blandad natur 2015 beräknas uppgå till 5 997 miljoner euro, dvs. 1 107 miljoner euro mer än vad som budgeterades för 2014. Inkomsterna från EU beräknas öka med 336 miljoner euro jämfört med 2014. Av inkomsterna från Europeiska unionen består de viktigaste posterna av utvecklingsstöd för lantbruket och landsbygden samt av strukturpolitiska stöd. Från statens pensionsfond intäktsförs enligt uppskattning 2 275 miljoner euro i statens budgetekonomi. Återtagandet av anslaget för användningen av intäkterna från bankskatten ökar inkomsterna av blandad natur med 266 miljoner euro år 2015.

Ränteinkomsterna och intäktsföringen av vinst beräknas uppgå till ett belopp av 2 783 miljoner euro, vilket är 198 miljoner euro mer än vad som budgeterades för 2014. I ränteinkomster beräknas inflyta ca 138 miljoner euro, dvs. ca 7 % mindre än vad som budgeterades för 2014. Statens ränteinkomster inflyter av räntor på långfristiga lån som staten har beviljat samt på investeringar av kassareserver som överskrider det dagliga behovet. Minskningen av skatteinkomster beror huvudsakligen på den uppskattade minskningen av ränteinkomster på statliga lån som beviljats Senatfastigheter och på minskade ränteinkomster av statens depositioner. Statens kassareserver beräknas uppgå till 6½ miljarder euro och genomsnittsavkastningen beräknas bli exceptionellt låg, 0,1 %.

Inkomsterna av vinstutdelning och av försäljning av aktier beräknas vara 2 149 miljoner euro. Enligt lagen om Finlands Bank intäktsför Finlands Bank 50 % av sitt resultat från föregående år till staten. Bankfullmäktige kan dock bestämma att en större andel än så ska intäktsföras. Trots att Finlands Bank de senaste åren har intäktsfört större andelar till staten än vad huvudregeln kräver, har man för 2015 utgått från en intäktsföring av samma storlek som i den ordinarie budgeten för 2014, dvs. 150 miljoner euro. Intäktsföringen av vinsten från statens affärsverk beräknas uppgå till 345 miljoner euro, varav Senatfastigheters andel är 210 miljoner euro och Forststyrelsens andel 135 miljoner euro.

| 2013 bokslut | 2014 uppskattning | 2015 budgetprop. |

2014—2015 förändr., % | |

| Inkomster av blandad natur, mn euro | 5 137 | 4 890 | 5 997 | 23 |

| — överföring från statens pensionsfond | 1 678 | 1 732 | 2 275 | 31 |

| — inkomster från EU | 1 209 | 909 | 1 245 | 37 |

| — statens andelar av tippningens och penninglotteriets vinstmedel | 535 | 541 | 541 | 0 |

| — avkastning av Penningautomatföreningens verksamhet | 413 | 422 | 426 | 1 |

| — överföring från statens bostadsfond | 117 | 90 | 66 | -27 |

| — övriga | 1 184 | 1 196 | 1 444 | 21 |

| 2013 bokslut | 2014 uppskattning |

2015 budgetprop. | 2014—2015 förändr., % | |

| Ränteinkomster och intäktsföring av vinst, mn euro | 2 030 | 2 585 | 2 783 | 8 |

| — ränteinkomster | 148 | 150 | 138 | -7 |

| — utdelningsinkomster och inkomster av försäljning av aktier | 1 416 | 1 985 | 2 149 | 8 |

| — andel i Finlands Banks vinst | 227 | 180 | 150 | -17 |

| — intäktsföring av de statliga affärsverkens vinst | 240 | 270 | 345 | 28 |