Statsbudgeten 2013

7.1. Det ekonomiska läget och utvecklingsperspektiven för den kommunala ekonomin

Enligt finansministeriets prognos kommer Finlands ekonomiska tillväxt att stanna på en procent åren 2012—2013. Även under de närmaste åren hotar tillväxten att bli blygsam.

Kalkylen över den uppskattade utvecklingen i kommunalekonomin är en hållbarhetsberäkning där man varken har beaktat höjningar av skattesatserna eller anpassningsåtgärder på utgiftssidan. Det finansieringsunderskott som uppstår i kalkylen ökar direkt kommunernas lånestock. I kalkylen har beaktats finansministeriets uppskattningar av den totalekonomiska utvecklingen på medellång sikt, riktlinjerna i budgetpropositionen för 2013 samt riktlinjerna gällande statsandelar och beskattning i beslutet om ramarna för statsfinanserna 2013—2016. Enligt kalkylen stramas den kommunala ekonomin åt avsevärt under de närmaste åren. De svaga tillväxtutsikterna inom samhällsekonomin och anpassningsåtgärderna inom statsfinanserna bromsar upp ökningen av skatteinkomsterna och utvecklingen av statsandelarna. Samtidigt belastar ökningen av de åldersbundna utgifterna den kommunala ekonomin mer för varje år som går. På medellång sikt, när räntenivån börjar stiga, ökar kommunernas ränteutgifter avsevärt. För att hålla kommunernas och samkommunernas driftsekonomi i balans krävs det att utgiftsutvecklingen anpassas till de gränser inkomstutvecklingen sätter, att det inom kommunalekonomin genomförs reformer som ökar produktiviteten och att hindren för produktivitet avlägsnas. Om utgiftsökningen inte kan hejdas, finns det en risk för att kommunalskattesatserna höjs i betydande grad och att den snabba skuldsättningen fortsätter.

Årsbidraget blev mindre 2011

Enligt de preliminära boksluten för 2011 minskade kommunernas och samkommunernas årsbidrag från 3 miljarder euro året innan till 2,5 miljarder euro. Den faktiska utvecklingen är något sämre än vad som uppskattades i den bokslutsprognos som publicerades i februari 2012 och i basserviceprogrammet från mars. Skillnaden jämfört med bokslutsprognoserna beror i sin helhet på det försvagade verksamhetsbidraget. Löneutgifterna steg med 4,3 %. Inom den kommunala sektorn uppgick höjningen av inkomstnivån till 3 %. Antalet anställda inom den kommunala sektorn ökade med 1 %. Det faktum att löneutgifterna ökar får dessutom sin förklaring i en ändring av sättet att bokföra semesterlöneskulden som tillfälligt höjde utgiftsnivån för 2011.

Årsbidraget räckte till för att täcka avskrivningarna, men av nettoinvesteringarna täckte årsbidraget mindre än 80 %, vilket innebär att kommunernas skuldsättning fortsatte. Kommunernas och samkommunernas sammanlagda skuldbelopp ökade med 0,6 miljarder euro. Vid utgången av 2011 var det totala skuldbeloppet 12,3 miljarder euro. Skuldbeloppet inom den kommunala ekonomin har trefaldigats, och i förhållande till bruttonationalprodukten har skulden fördubblats på 2000-talet.

Skuldsättningen inom den kommunala ekonomin fortsätter under 2012

Utsikterna för den kommunala ekonomin har inte ändrats nämnvärt jämfört med den uppskattning som ingick i basserviceprogrammet från mars. Det förutspås att kommunalekonomin stramas åt 2012 då omkostnaderna ökar klart snabbare än skattefinansieringen. Skattefinansieringen (skatteinkomsterna och statsandelarna sammanlagt) beräknas öka med 3 %. Ökningen av skatteinkomsterna avtar och stannar på något under 2 %. Till den långsammare ökningen av skatteinkomsterna jämfört med året innan bidrar bl.a. kommunernas minskade intäkter från samfundsskatten som är en följd inte bara av att den temporärt förhöjda utdelningen till kommunerna av samfundsskatten sänks med 5 procentenheter, utan också av företagens försämrade resultatutveckling jämfört med året innan. Att ökningen av intäkterna från kommunalskatten bromsas upp beror på att ökningen av löneinkomsterna avtagit jämfört med året innan och att det företagits sådana ändringar i beskattningsgrunden som sänker intäkterna från kommunalskatten med ca 300 miljoner euro. Höjningarna av kommunalskattesatserna var mindre än året innan.

Statsandelarna beräknas öka med inemot 6 % trots att statsandelarna för 2012 skars ned med 631 miljoner euro. Statsandelarna ökar bl.a. på grund av en justering av kostnadsfördelningen, en kompensation för skatteförluster, en indexhöjning och ett tillägg av engångsnatur till följd av den löneuppgörelse som nåddes i november 2011. (Tillägget ingick i statens fjärde tilläggsbudgetproposition för 2011, men i kommunernas bokföring antecknas det som en inkomst år 2012.)

Kommunernas och samkommunernas omkostnader beräknas öka med drygt 4 % i år. Omkostnadsvolymen antas öka med ungefär 1 %, vilket motsvarar den större efterfrågan på basservice som den ändrade befolkningsstrukturen ger upphov till. Antalet kommunalt anställda uppskattas förbli på 2011 års nivå, varvid volymökningen syns i form av en ökning av köpta tjänster. När kommunernas inkomstökning avtar, antas kommunerna försöka hejda sin utgiftsutveckling, varför utgiftsökningen förväntas vara något mer måttfull än i fjol. Löneutgifterna inom den kommunala sektorn beräknas öka med 3,5 %. Ökningen i fråga om köpen uppskattas ligga på samma nivå som 2011, dvs. 6½ %. Understöden väntas öka något.

Utgående från dessa antaganden kommer kommunernas och samkommunernas årsbidrag att minska med ca 100 miljoner euro jämfört med föregående år. Nettoinvesteringarna beräknas förbli på 2011 års nivå, dvs. 3,3 miljarder euro. Årsbidraget uppskattas täcka avskrivningarna, men vara klart mindre än nettoinvesteringarna. Skuldsättningen inom den kommunala ekonomin förväntas fortsätta också i år.

Utsikterna för den kommunala ekonomin stramas åt 2013

År 2013 förväntas kommunernas skatteinkomster öka med ca 4 %. Att ökningen blivit snabbare beror framför allt på att det egentligen inte föreslås några ändringar i grunderna för inkomstskatten 2013. Som en del av anpassningsåtgärderna inom statsfinanserna avstår man från att åren 2013—2014 göra justeringar i förvärvsinkomstgrunderna utifrån den höjda inkomstnivån eller de höjda konsumentpriserna. De ändringar i skattegrunderna som inverkar på intäkterna från kommunalskatten sänker skatteintäkterna med ett nettobelopp på sammanlagt ca 12 miljoner euro. Statsandelarna beräknas öka med endast en dryg procent. Ökningen av statsandelarna bromsas upp av anpassningsåtgärderna i statsfinanserna; statsandelen för basservice sänks med 125 miljoner och i statsandelarna för undervisnings- och kulturverksamheten görs inte någon indexhöjning år 20131), vilket minskar kommunernas och samkommunernas statsandelar med 50 miljoner euro. Den sammanlagda skattefinansieringen förväntas öka med drygt 3 %.

Omkostnadsökningen beräknas avta och stanna på något under 4 % Kostnadsnivån stiger långsammare än året innan och ökningen av utgiftsvolymen ligger nära 1 %. Inkomstnivån bland de kommunalt anställda beräknas stiga med 2,3 %. Antalet anställda beräknas förbli på 2012 års nivå, så i prognosen följer ökningen av löneutgifterna den förändrade förtjänstnivån. Köpen beräknas öka med drygt 6 %. De understöd som kommunerna betalar väntas öka med 2 % när arbetslösheten ökar.

Enligt kalkylen minskar årsbidraget med ca 100 miljoner euro. Årsbidraget täcker inte längre avskrivningarna, vilket betyder att den kommunala ekonomin inte behåller sin jämvikt med dessa mått mätt.

Den uppskattade utvecklingen i kommunalekonomins inkomster och utgifter enligt kommunernas bokföring, md euro

| Enligt gängse priser | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Resultatbildningen | ||||||

| 1. Verksamhetsbidrag | -24,3 | -25,3 | -26,3 | -27,3 | -28,5 | -29,6 |

| 2. Skatteinkomster | 19,1 | 19,4 | 20,2 | 21,1 | 22,0 | 22,6 |

| 3. Statsandelar, driftsekonomin | 7,7 | 8,1 | 8,2 | 8,3 | 8,6 | 8,9 |

| 4. Finansiella intäkter och kostnader, netto | 0,1 | 0,2 | 0,2 | 0,1 | 0,0 | -0,1 |

| 5. Årsbidrag (=1.+2.+3.+4.) | 2,5 | 2,4 | 2,3 | 2,2 | 2,2 | 1,7 |

| 6. Avskrivningar | -2,2 | -2,3 | -2,8 | -2,7 | -2,8 | -2,8 |

| 7. Extraordinära poster, netto | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| 8. Räkenskapsperiodens resultat | 0,4 | 0,2 | -0,3 | -0,3 | -0,5 | -0,9 |

| Finansiering | ||||||

| 9. Årsbidrag | 2,5 | 2,4 | 2,3 | 2,2 | 2,2 | 1,7 |

| 10. Extraordinära poster | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| 11. Korrigeringsposter i den interna finansieringen | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 |

| 12. Intern finansiering, netto (=9.+10.+11.) | 2,2 | 2,1 | 2,0 | 1,9 | 1,9 | 1,5 |

| 13. Investeringar i anläggningstillgångar | -4,3 | -4,3 | -4,3 | -4,3 | -4,3 | -4,3 |

| 14. Finansieringsandelar och försäljningsinkomster | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

| 15. Investeringar, netto (=13.+14.) | -3,3 | -3,3 | -3,3 | -3,3 | -3,3 | -3,3 |

| 16. Finansieringsbehov (=12.+15.) | -1,1 | -1,2 | -1,3 | -1,4 | -1,4 | -1,8 |

| 17. Lånestock1) | 12,3 | 13,4 | 14,6 | 15,9 | 17,3 | 19,0 |

| 18. Likvida medel | 4,5 | 4,4 | 4,2 | 4,1 | 3,9 | 3,7 |

| 19. Nettoskuld (=17.-18.) | 7,8 | 9,1 | 10,4 | 11,9 | 13,4 | 15,3 |

1) Lånestocken i kalkylerna bestäms enligt utvecklingen av den finansiella ställningen. När t.ex. kommunalbeskattningen skärps (övriga faktorer förblir oförändrade) minskar finansieringsbehovet och avtar ökningen i lånestocken.

Den kommunala ekonomin hotar att försvagas i oroväckande omfattning

I tablån ovan åskådliggörs den kalkylerade utvecklingen när det gäller inkomsterna och utgifterna inom den kommunala ekonomin fram till 2016. I kalkylen har beaktats finansministeriets uppskattningar av den totalekonomiska utvecklingen på medellång sikt, riktlinjerna i budgetpropositionen för 2013 samt riktlinjerna gällande statsandelar och beskattning i beslutet om ramarna för statsfinanserna 2013—2016.

I tablån ovan är det inte fråga om en prognos utan om en kalkyl som syftar till att visa den genomsnittliga marginalen eller det genomsnittliga anpassningsbehovet inom den kommunala ekonomin, med beaktande av den uppskattade inkomstutvecklingen. Exempelvis har det antagits att den genomsnittliga kommunalskattesatsen och fastighetsskattesatsen 2013—2016 hålls på 2012 års nivå. På motsvarande sätt förväntas inte heller avgifterna stiga, och utgifterna har inte heller balanserats i överensstämmelse med inkomstutvecklingen. Det finansieringsunderskott som uppstår i kalkylen ökar direkt kommunernas lånestock. Kalkylen återspeglar den totala utvecklingen inom den kommunala ekonomin utifrån antagandena; skillnaderna mellan enskilda kommuner i fråga om både inkomstutveckling och utgiftsutveckling är stora. Skillnaderna mellan kommunerna och i den regionala utvecklingen hotar att öka ytterligare till följd av omstruktureringar inom industrin och bl.a. nedläggning av garnisoner.

Skatteinkomsterna och statsandelarna beräknas öka med i genomsnitt sammanlagt 3½ % per år. Statsandelarna har tagits in i kalkylen sådana de anges i beslutet om ramarna för statsfinanserna från april 2012, men i dem har gjorts sådana eventuella ändringar som föranleds av budgetpropositionen för 2013. Statsandelen för basservice sänks ytterligare som en del av anpassningsåtgärderna inom statsfinanserna. Jämfört med föregående års nivå uppgår besparingarna till 125 miljoner euro år 2014 och 250 miljoner euro år 2015. Däremot stärks den kommunala ekonomin av att höjningen av kommunernas utdelning av samfundsskatt fortsätter till 2015.

I kalkylen har man beaktat regeringens riktlinjer för beskattningen. I beskattningsgrunderna för förvärvsinkomster görs år 2014 inte sådana ändringar i skattegrunderna som kompenserar höjningen av inkomstnivån och konsumentpriserna, men år 2015 görs dessa ändringar däremot, vilket sänker intäkterna från kommunalskatten med 140 miljoner euro. Det antas att det i skattegrunderna för förvärvsinkomster 2016 endast görs en inflationsjustering av statens inkomstskatteskala, vilken beräknas minska intäkterna från kommunalskatten med ca 10 miljoner euro. I kalkylen har i fråga om statsandelarna gjorts en kompensation som motsvarar de skatteförluster som föranleds av statens åtgärder. Höjningen av kommunernas utdelning av samfundsskatten med 5 procentenheter fortsätter ännu 2014—2015. År 2016 upphör höjningen, vilket beräknas minska kommunernas skatteintäkter med inemot 300 miljoner euro. Utvecklingen av de skattepliktiga inkomsterna har härletts ur finansministeriets totalekonomiska prognos. Åren 2013—2016 beräknas lönesumman öka med i genomsnitt 3,3 % och pensionsinkomsterna med 5½ %. Företagens resultat, som ligger till grund för samfundsskatten, beräknas stiga med i genomsnitt 5 % per år. Utgående från dessa antaganden uppgår den genomsnittliga ökningen av kommunernas skatteinkomster till 3,9 % per år.

Omkostnaderna förväntas öka med i genomsnitt 4 % per år. Volymökningen i fråga om omkostnaderna beräknas uppgå till ca 1 %, vilket motsvarar den beräknade ökningen av efterfrågan på basservice som följer av förändringen i befolkningsmängden och åldersstrukturen. Prognosen över ökningen av kommunernas kostnadsnivå baserar sig i sin tur på kalkyleringsantaganden som gäller pris- och kostnadsutvecklingen i finansministeriets totalekonomiska prognos. Det antas att antalet anställda inom den kommunala sektorn håller sig på 2011 års nivå och att den kalkylerade ökningen av det servicebehov som härletts på demografiska grunder kan mötas med hjälp av köpta tjänster.

Enligt de beräkningsantaganden som anges ovan försämras den kommunala ekonomin och den är inte längre i balans med något mått mätt. Enligt kalkylen räcker årsbidraget inte längre till för att täcka avskrivningarna åren 2014—2016 och den kommunala ekonomin uppvisar ett underskott.

Enligt kalkylen blir ökningen av omkostnaderna mindre än den varit under de senaste åren; t.ex. åren 2005—2010 ökade omkostnaderna med i genomsnitt 5,2 % per år. Det är emellertid motiverat att anta att kommunerna av många skäl under de närmaste åren blir tvungna att dämpa sin utgiftsökning och dimensionera sina utgifter närmare den gräns som inkomstutvecklingen sätter. För det första förutspås den ekonomiska tillväxten vara långsam under de närmaste åren, och de ekonomiska utsikterna är kopplade till betydande osäkerhetsfaktorer. Av den anledningen kan ökningen av skatteinkomsterna bli långsammare än vad som uppskattats här. För det andra förpliktas kommunerna att vidta föregripande åtgärder för att balansera sin ekonomi när den kommunala ekonomin börjar uppvisa underskott. De minskningar som gjorts i statsandelarna och slopandet av den förhöjda utdelningen av samfundsskatten vid ingången av 2016 inskränker dessutom på utgiftssidans marginaler.

Det faktum att man under den senaste tiden, inom Europeiska unionen, har effektiviserat den övergripande styrningen av den offentliga ekonomin påverkar också kommunernas ekonomiska förhållanden. Medlemsstaterna ska ta i bruk ändamålsenliga mekanismer för att samordna undersektorerna inom alla de offentliga sektorerna (staten, kommunerna och socialskyddsfonderna). I anslutning till detta trädde direktivet om krav på medlemsstaternas budgetramverk i kraft i december 2011. Direktivet förpliktar medlemsstaterna att stärka ledningen och styrningen av hela den offentliga sektorn och att i detta arbete beakta bestämmelserna i stabilitets- och tillväxtpakten. Det fördrag som i februari 2012 ingicks på EU-nivå om stabilitet inom ekonomiska och monetära unionen förutsätter att varje medlemsstat i sin nationella lagstiftning införlivar en finanspolitisk bestämmelse som säkerställer att balans inom den offentliga ekonomin kan uppnås och upprätthållas. I detta sammanhang beslutar varje medlemsstat om en korrigeringsmekanism för att ingripa i eventuella avvikelser. Basserviceprogramförfarandet är ett samordningsinstrument som i samband med sådan finansiell belastning kan användas för att stärka stabiliteten särskilt inom den kommunala sektorn. Behoven av att utveckla programmet utvärderas i samband med den pågående totalreformen av kommunallagen.

Enligt kalkylen beräknas investeringarna hållas på en hög nivå på grund av de investeringsbehov som man nu känner till, även om åtstramningen av den kommunala ekonomin minskar antalet nya investeringar. Kommunerna uppskattas ha en betydande reparationsskuld som främst beror på behovet av grundlig renovering av byggnader från 1970-talet. Även strukturreformen och nyinvesteringarna i tillväxtcentrum håller investeringarna på en hög nivå. När den kommunala ekonomin stramas åt och räntenivån stiger blir kommunerna dock tvungna att överväga om nya investeringar kan påbörjas. Då inkomstutvecklingen försvagas kan investeringsnivån komma att ligga på en lägre nivå än vad som uppskattats här.

Med en sådan utveckling som beskrivs ovan skulle årsbidraget under hela granskningsperioden bli klart lägre än nettoinvesteringarna. Skuldsättningen inom den kommunala ekonomin kommer att fortsätta och vara drygt en miljard euro per år. Detta medför att trycket på betydande höjningar av kommunalskattesatserna och samtidigt på en höjning av den totala skattegraden ökar. För att säkerställa att den kommunala ekonomin hålls stabil och att nödvändiga investeringar kan genomföras utan ständig skuldökning krävs det att omkostnadsökningen hålls inom de gränser som inkomstutvecklingen ställer. Räntorna har under de senaste åren legat på en exceptionellt låg nivå, men på medellång sikt hotar också en stegring i räntenivån att öka kommunernas ränteutgifter och på så sätt försvaga den kommunala ekonomin. Det tryck som befolkningens stigande medelålder medför för samhällsekonomin och den kommunala ekonomin ökar dessutom år för år, vilket ytterligare accentuerar vikten av reformer som ökar basservicens produktivitet.

Kommunalekonomins utveckling enligt kommungrupp

Den minskning av kommunernas årsbidrag som började 2011 fortsätter ännu 2013 i hela landet i enlighet med den kalkylbaserade prognosmodell som kommun- och regionförvaltningsavdelningen vid finansministeriet gjort upp. Åren 2012 och 2013 räckte årsbidraget till för att täcka avskrivningarna endast i kommunstorleksgrupperna med över 20 000 invånare. Samkommunerna har inte tagits med i prognosmodellen.

Kommunernas lånestock beräknas öka år 2012 och ökningen fortsätter de närmaste åren. Lånestocken ökar i alla kommunstorleksgrupper och kraftigast är ökningen i kommuner med färre än 6 000 invånare. I hela landet ligger den årliga ökningen nära nivån för 2011.

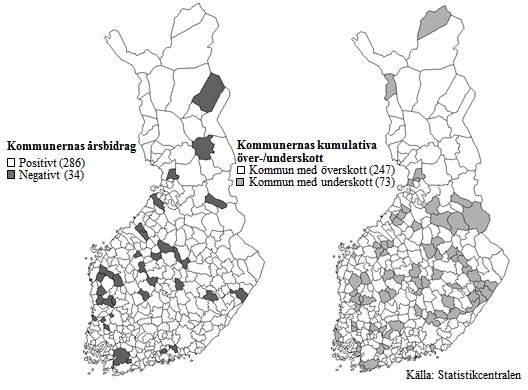

Enligt de preliminära bokslutsuppgifterna för 2011 uppvisade 34 kommuner ett negativt årsbidrag. År 2012 bedöms antalet sådana kommuner vara något under 60 och år 2013 nästan 100. Att årsbidraget är svagt eller negativt är typiskt för kommuner med ett mindre invånartal än genomsnittet.

Årsbidraget räckte inte till för att täcka avskrivningarna i 143 kommuner år 2011. År 2011 bedöms antalet sådana kommuner vara ca 170 och år 2012 över 200.

Enligt boksluten för 2010 och 2011 uppfyllde sex kommuner kriterierna för kommuner som befinner sig i en speciellt svår ekonomisk ställning (63 a § i lagen om statsandel för kommunal basservice). En ny kommun, Juankoski, omfattas av utvärderingsförfarandet. De sex gånger ett sådant förfarande har tillämpats gör att sammanlagt 27 olika kommuner har genomgått förfarandet.

Den ekonomiska utvecklingen 2011—2013 för kommunerna på det finländska fastlandet, euro/invånare enligt kommungrupp (exkl. samkommuner)1)

| Invånarantal | Årsbidrag 2011 |

Årsbidrag 2012 |

Årsbidrag 2013 |

Lånestock 2011 |

Lånestock 2012 |

Lånestock 2013 |

| under 2 000 | 237 | 225 | 85 | 2 094 | 2 168 | 2 334 |

| 2 000—6 000 | 242 | 176 | 60 | 1 730 | 1 762 | 1 863 |

| 6 001—10 000 | 218 | 258 | 174 | 1 950 | 1 958 | 1 993 |

| 10 001—20 000 | 249 | 205 | 167 | 2 034 | 2 034 | 2 081 |

| 20 001—40 000 | 353 | 313 | 315 | 1 874 | 1 880 | 1 893 |

| 40 001—100 000 | 280 | 227 | 212 | 2 211 | 2 215 | 2 244 |

| över 100 000 | 583 | 564 | 597 | 2 124 | 2 409 | 2 513 |

| Hela landet | 382 | 351 | 336 | 2 038 | 2 136 | 2 197 |

1) Åren 2012 och 2013 innehåller inte någon höjning av kommunernas statsandel enligt prövning. Ökningen i verksamhetsbidraget överensstämmer med basservicebudgeten. Alla år enligt kommunindelningen år 2012.

Figur 5. Kommunernas årsbidrag och kumulativa över- eller underskott i bokslutet for 2011