Talousarvioesitys 2013

7. Peruspalvelubudjettitarkastelu

7.1. Kuntatalouden tila ja kehitysnäkymät

Valtiovarainministeriön ennusteen mukaan Suomen talouskasvu jää yhteen prosenttiin vuosina 2012—2013. Myös lähivuosina kasvu uhkaa jäädä vaatimattomaksi.

Tässä esitettävä kuntatalouden kehitysarvio on luonteeltaan painelaskelma, jossa ei ole oletettu veroprosenttien korotuksia eikä menopuolen sopeutustoimia. Painelaskelmassa syntyvä rahoitusalijäämä kasvattaa suoraan kuntien lainakantaa. Laskelmassa on otettu huomioon valtiovarainministeriön keskipitkän aikavälin ennuste kokonaistaloudellisesta kehityksestä, valtion vuoden 2013 talousarvioesitykseen sisältyvät linjaukset sekä valtiontalouden vuosien 2013—2016 kehyspäätöksen mukaiset linjaukset koskien valtionosuuksia ja verotusta. Laskelman mukaan kuntatalous kiristyy lähivuosina huomattavasti. Verotulojen kasvua ja valtionosuuksien kehitystä hidastavat kansantalouden heikot kasvunäkymät ja valtiontalouden sopeutustoimet. Samaan aikaan ikäsidonnaisten menojen nousu rasittaa kuntataloutta vuosi vuodelta enemmän. Keskipitkällä aikavälillä korkotason kääntyminen nousuun lisää tuntuvasti kuntien korkomenoja. Kuntien ja kuntayhtymien käyttötalouden pitäminen vakaana edellyttäisi menokehityksen sopeuttamista tulokehityksen asettamiin rajoihin, tuottavuutta lisäävien uudistusten toteuttamista kuntataloudessa sekä tuottavuuden esteiden poistamista. Mikäli menojen kasvua ei pystytä hillitsemään, uhkana ovat kunnallisveroprosenttien tuntuvat korotukset sekä velkaantumisen jatkuminen nopeana.

Vuosikate heikkeni vuonna 2011

Vuoden 2011 ennakollisten tilinpäätösten mukaan kuntien ja kuntayhtymien vuosikate laski 2,5 mrd. euroon edellisvuoden 3 mrd. eurosta. Toteutunut kehitys on hieman heikompi kuin helmikuussa 2012 julkaistuissa tilinpäätösarvioissa ja maaliskuun peruspalveluohjelmassa. Ero tilinpäätösarvioihin nähden johtuu kokonaisuudessaan toimintakatteen heikkenemisestä. Palkkamenot kasvoivat 4,3 %. Kunta-alan ansiotason nousu oli 3 %. Kunta-alan henkilöstön määrä kasvoi prosentilla. Lisäksi palkkamenojen kasvua selittää lomapalkkavelan kirjaamisessa tapahtunut muutos, joka kertaluonteisesti nosti vuoden 2011 menotasoa.

Vuosikate riitti kattamaan poistot, mutta nettoinvestoinneista se kattoi alle 80 %, joten kuntien velkaantuminen jatkui. Kuntien ja kuntayhtymien yhteenlaskettu velan määrä kasvoi 0,6 mrd. eurolla. Velan kokonaismäärä vuoden 2011 lopussa oli 12,3 mrd. euroa. Kuntatalouden velan määrä on kolminkertaistunut ja velka suhteessa bruttokansantuotteeseen kaksinkertaistunut 2000-luvulla.

Kuntatalouden velkaantuminen jatkuu vuonna 2012

Kuntatalouden näkymät vuodelle 2012 eivät ole olennaisesti muuttuneet maaliskuun peruspalveluohjelmaan sisältyvästä arviosta. Kuntatalouden ennakoidaan kiristyvän v. 2012 toimintamenojen kasvaessa selvästi nopeammin kuin verorahoituksen. Verorahoituksen (verotulot ja valtionosuudet yhteensä) kasvuksi ennustetaan 3 %. Verotulojen kasvu hidastuu alle 2 prosenttiin. Verotulojen kasvun hidastumiseen edellisvuodesta vaikuttaa muun muassa kuntien yhteisöverokertymän aleneminen, joka on seurausta sekä kuntien yhteisövero-osuuden väliaikaisen korotuksen pienenemisestä 5 prosenttiyksiköllä että yritysten edellisvuotta heikommasta tuloskehityksestä. Kunnallisveron kasvua hidastavat puolestaan palkkatulojen kasvun hidastuminen edellisvuodesta sekä veroperustemuutokset, jotka alentavat kunnallisveron tuottoa n. 300 milj. eurolla. Kunnallisveroprosenttien korotukset jäivät edellisvuotta pienemmiksi.

Valtionosuuksien arvioidaan kasvavan lähes 6 % huolimatta siitä, että v. 2012 valtionosuuksiin kohdistettiin 631 milj. euron suuruinen leikkaus. Valtionosuuksia korottavat mm. kustannustenjaon tarkistus, veromenetysten kompensaatio, indeksikorotus ja kertaluontoinen lisäys liittyen marraskuussa 2011 saavutettuun palkkaratkaisuun. (Kyseinen lisäys sisältyi valtion vuoden 2011 neljänteen lisätalousarvioesitykseen, mutta kuntien kirjanpidossa se kirjataan vuoden 2012 tuloksi.)

Kuntien ja kuntayhtymien toimintamenojen arvioidaan tänä vuonna kasvavan runsaat 4 %. Toimintamenojen volyymin oletetaan lisääntyvän noin prosentilla, mikä vastaa väestörakenteen muutoksen aiheuttamaa lisäystä peruspalvelujen kysyntään. Kuntien henkilöstön määrän oletetaan pysyvän vuoden 2011 tasolla, joten volyymin kasvu näkyy palvelujen ostojen kasvuna. Kuntien tulokasvun hidastuessa oletuksena on, että kunnat pyrkivät hillitsemään menokehitystään, joten menojen kasvun oletetaan jäävän hieman viime vuotta maltillisemmaksi. Kuntasektorin palkkamenojen kasvuksi oletetaan 3,5 %. Ostojen kasvun arvioidaan pysyvän vuoden 2011 tasolla 6½ prosentissa. Avustusten ennakoidaan kasvavan hieman.

Näillä oletuksilla kuntien ja kuntayhtymien vuosikate heikkenisi n. 100 milj. eurolla edellisvuodesta. Nettoinvestointien arvioidaan pysyvän vuoden 2011 tasolla 3,3 mrd. eurossa. Vuosikate kattaisi poistot, mutta jäisi selvästi nettoinvestointeja pienemmäksi. Kuntatalouden velkaantuminen jatkuisi myös tänä vuonna.

Kuntatalouden näkymät kiristyvät vuonna 2013

Vuonna 2013 kuntien verotulojen kasvuksi ennakoidaan n. 4 %. Kasvun nopeutumiseen vaikuttaa ennen kaikkea se, että v. 2013 tuloveroperusteisiin ei ehdoteta juuri tehtävän muutoksia. Osana valtiontalouden sopeutustoimia vuosina 2013—2014 jätetään tekemättä ansiotuloveroperusteiden tarkistus ansiotason tai kuluttajahintojen nousun perusteella. Yhteensä kunnallisveron tuottoon vaikuttavat perustemuutokset alentavat verotuottoa nettomääräisesti n. 12 milj. eurolla. Valtionosuuksien arvioidaan kasvavan puolestaan vain runsaalla prosentilla. Valtionosuuksien kasvua hidastavat valtiontalouden sopeutustoimet: peruspalvelujen valtionosuutta alennetaan 125 milj. eurolla ja opetus- ja kulttuuritoimen valtionosuuksiin ei tehdä indeksikorotuksia v. 20131), mikä vähentää kuntien ja kuntayhtymien valtionosuuksia 50 milj. eurolla. Verorahoituksen yhteensä ennakoidaan kasvavan runsaat 3 %.

Toimintamenojen kasvun arvioidaan hidastuvan alle neljään prosenttiin. Kustannustason nousu hidastuu edellisvuodesta ja menojen volyymikasvu pysyy prosentin tuntumassa. Kuntien ansiotason nousuksi arvioidaan 2,3 %. Henkilöstön määrän arvioidaan pysyvän vuoden 2012 tasolla, joten palkkamenojen kasvu seuraa ennusteessa ansiotason muutosta. Ostojen kasvuksi arvioidaan runsaat 6 %. Kuntien maksamien avustusten ennakoidaan kasvavan 2 % työttömyyden lisääntyessä.

Vuosikate heikkenee laskelmassa noin 100 milj. eurolla. Se ei enää kattaisi poistoja eikä kuntatalous olisi enää tasapainossa tällä mittarilla arvioituna.

Kuntatalouden tulojen ja menojen kehitysarvio kuntien tilinpidon mukaan, mrd. euroa

| Käyvin hinnoin | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Tuloksen muodostuminen | ||||||

| 1. Toimintakate | -24,3 | -25,3 | -26,3 | -27,3 | -28,5 | -29,6 |

| 2. Verotulot | 19,1 | 19,4 | 20,2 | 21,1 | 22,0 | 22,6 |

| 3. Valtionosuudet, käyttötalous | 7,7 | 8,1 | 8,2 | 8,3 | 8,6 | 8,9 |

| 4. Rahoitustuotot ja -kulut, netto | 0,1 | 0,2 | 0,2 | 0,1 | 0,0 | -0,1 |

| 5. Vuosikate (=1.+2.+3.+4.) | 2,5 | 2,4 | 2,3 | 2,2 | 2,2 | 1,7 |

| 6. Poistot | -2,2 | -2,3 | -2,8 | -2,7 | -2,8 | -2,8 |

| 7. Satunnaiset erät, netto | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| 8. Tilikauden tulos | 0,4 | 0,2 | -0,3 | -0,3 | -0,5 | -0,9 |

| Rahoitus | ||||||

| 9. Vuosikate | 2,5 | 2,4 | 2,3 | 2,2 | 2,2 | 1,7 |

| 10. Satunnaiset erät | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| 11. Tulorahoituksen korjauserät | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 | -0,5 |

| 12. Tulorahoitus, netto (=9.+10.+11.) | 2,2 | 2,1 | 2,0 | 1,9 | 1,9 | 1,5 |

| 13. Käyttöomaisuusinvestoinnit | -4,3 | -4,3 | -4,3 | -4,3 | -4,3 | -4,3 |

| 14. Rahoitusosuudet ja myyntitulot | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

| 15. Investoinnit, netto (=13.+14.) | -3,3 | -3,3 | -3,3 | -3,3 | -3,3 | -3,3 |

| 16. Rahoitusjäämä (=12.+15.) | -1,1 | -1,2 | -1,3 | -1,4 | -1,4 | -1,8 |

| 17. Lainakanta1) | 12,3 | 13,4 | 14,6 | 15,9 | 17,3 | 19,0 |

| 18. Kassavarat | 4,5 | 4,4 | 4,2 | 4,1 | 3,9 | 3,7 |

| 19. Nettovelka (=17.-18.) | 7,8 | 9,1 | 10,4 | 11,9 | 13,4 | 15,3 |

1) Lainakanta määräytyy laskelmissa rahoitusjäämän kehityksen mukaan. Esimerkiksi kunnallisverotuksen kiristyessä (muut tekijät ennallaan) rahoitusjäämä kohenee ja lainakannan kasvu pienenee.

Kuntatalous uhkaa heikentyä huolestuttavasti

Edellä olevassa taulukossa on hahmoteltu kuntatalouden tulojen ja menojen laskennallista kehitystä vuoteen 2016 asti. Laskelmassa on otettu huomioon valtiovarainministeriön keskipitkän aikavälin ennuste kokonaistaloudellisesta kehityksestä, valtion vuoden 2013 talousarvioesitykseen sisältyvät linjaukset sekä valtiontalouden vuosien 2013—2016 kehyspäätöksen mukaiset linjaukset koskien valtionosuuksia ja verotusta.

Edellä olevan taulukon tarkastelussa ei ole kyse ennusteesta vaan ns. painelaskelmasta, jonka tarkoituksena on näyttää, mikä kuntatalouden keskimääräinen liikkumavara tai sopeuttamistarve on arvioitu tulokehitys huomioon ottaen. Esimerkiksi keskimääräisen kunnallisveroprosentin sekä kiinteistöveroprosenttien on vuosina 2013—2016 oletettu pysyvän vuoden 2012 tasolla. Vastaavasti maksuihin ei ole oletettu korotuksia eikä menoja ole tasapainotettu tulokehityksen kanssa. Painelaskelmassa syntyvä rahoitusalijäämä kasvattaa suoraan kuntien lainakantaa. Laskelma kuvastaa kuntatalouden kehitystä kokonaisuudessaan tehdyillä oletuksilla; yksittäisten kuntien väliset erot sekä tulo- että menokehityksessä ovat suuria. Erot kuntien välillä ja alueellisessa kehityksessä uhkaavat kasvaa entisestään teollisuuden rakennemuutoksen ja mm. varuskuntien lakkautusten seurauksena.

Verotulojen ja valtionosuuksien yhteensä arvioidaan kasvavan keskimäärin 3½ % vuosittain. Valtionosuudet on sisällytetty laskelmaan valtiontalouden huhtikuun 2012 kehyspäätöksen mukaisina, mutta niihin on tehty mahdolliset vuoden 2013 talousarvioesityksestä aiheutuvat muutokset. Peruspalvelujen valtionosuutta alennetaan edelleen osana valtiontalouden sopeutustoimia. Säästöt ovat edellisvuoden tasoon verrattuna 125 milj. euroa v. 2014 ja 250 milj. euroa v. 2015. Toisaalta kuntataloutta vahvistaa yhteisöveron korotetun jako-osuuden jatkaminen vuoteen 2015 asti.

Laskelmassa on otettu huomioon hallituksen verotusta koskevat linjaukset. Ansiotulojen veroperusteisiin ei tehdä v. 2014 ansiotason ja kuluttajahintojen nousua kompensoivia perustemuutoksia, mutta sen sijaan v. 2015 nämä muutokset tehdään, mikä alentaisi kunnallisverotuottoa 140 milj. eurolla. Vuonna 2016 ansiotuloveroperusteisiin oletetaan tehtävän ainoastaan valtion tuloveroasteikon inflaatiotarkistus, jonka arvioidaan vähentävän kunnallisveron tuottoa n. 10 milj. eurolla. Valtionosuuksiin on laskelmassa tehty valtion toimenpiteistä aiheutuvia veromenetyksiä vastaava kompensaatio. Yhteisöveron 5 prosenttiyksiköllä korotettua jako-osuutta jatketaan vielä vuosina 2014—2015. Vuonna 2016 korotus poistuu, minkä arvioidaan alentavan kuntien verotuottoa lähes 300 milj. eurolla. Veronalaisten tulojen kehitys on johdettu valtiovarainministeriön kokonaistaloudellisesta ennusteesta. Palkkasumman arvioidaan kasvavan vuosina 2013—2016 keskimäärin 3,3 % ja eläketulojen 5½ %. Yhteisöveron pohjana olevan yritysten tulosten oletetaan kasvavan keskimäärin 5 % vuosittain. Tehdyillä oletuksilla kuntien verotulojen keskimääräiseksi kasvuksi muodostuu 3,9 % vuodessa.

Toimintamenojen ennakoidaan kasvavan keskimäärin 4 % vuodessa. Toimintamenojen volyymikasvuksi arvioidaan noin yksi prosentti, mikä vastaa väestön määrän ja ikärakenteen muutoksesta johtuvaa peruspalvelujen kysynnän arvioitua lisäystä. Kuntien kustannustason nousuennuste perustuu puolestaan valtiovarainministeriön kokonaistaloudellisen ennusteen mukaisiin hinta- ja kustannuskehitystä koskeviin laskentaoletuksiin. Kuntasektorin henkilöstömäärän oletetaan pysyvän vuoden 2011 tasolla, ja laskennallisen väestötekijöistä johdetun palvelutarpeen kasvun oletetaan toteutuvan palvelujen oston kautta.

Edellä kuvatuilla laskentaoletuksilla kuntatalous heikkenee eikä olisi enää tasapainossa millään mittarilla arvioituna. Laskelmassa vuosikate ei riitä kattamaan poistoja enää vuosina 2014—2016 ja kuntatalous olisi alijäämäinen.

Laskelmassa toimintamenojen kasvu jää viime vuosien toteutunutta kasvua pienemmäksi: esimerkiksi vuosina 2005—2010 toimintamenot kasvoivat keskimäärin 5,2 % vuodessa. On kuitenkin perusteltua olettaa, että kunnat joutuvat lähivuosina monista syistä hillitsemään menokasvuaan ja mitoittamaan menonsa lähemmäksi tulokehityksen asettamaa rajaa. Ensinnäkin talouskasvun ennustetaan olevan lähivuosina hidasta, ja talouden näkymiin liittyy merkittäviä epävarmuuksia. Verotulojen kasvu saattaa tästä syystä jäädä tässä arvioitua hitaammaksi. Toiseksi kunnan talouden kääntyminen alijäämäiseksi velvoittaa kunnat ryhtymään ennakoiviin toimenpiteisiin taloutensa tasapainottamiseksi. Lisäksi menopuolen liikkumavaraa kaventaa tuntuvasti myös valtionosuuksiin tehdyt vähennykset sekä korotetun yhteisöveron jako-osuuden poistuminen vuoden 2016 alusta.

Kuntien taloudelliseen toimintaympäristöön vaikuttaa myös se, että Euroopan unionissa on viime aikoina tehostettu julkisen talouden kokonaisohjausta. Jäsenvaltioiden tulee ottaa käyttöön tarkoituksenmukaiset mekanismit kaikkien julkisen sektorin alasektoreiden (valtio, kunnat ja sosiaaliturvarahastot) koordinoimiseksi. Tähän liittyen tuli joulukuussa 2011 voimaan myös budjettikehysdirektiivi, joka velvoittaa jäsenvaltiot vahvistamaan koko julkisen sektorin hallintaa ja ohjausta ja ottamaan tässä huomioon vakaus- ja kasvusopimuksen määräykset. Helmikuussa 2012 EU-tasolla syntynyt sopimus talous- ja rahaliiton vakaudesta edellyttää, että jäsenvaltiot vievät kansalliseen lainsäädäntöön finanssipoliittisen säännön, jolla varmistetaan julkisen talouden tasapainon saavuttaminen ja ylläpitäminen. Samassa yhteydessä kukin jäsenvaltio päättää korjausmekanismista, jonka avulla voidaan puuttua mahdollisiin poikkeamiin. Yksi niistä koordinaatiovälineistä, jolla näiden paineiden vallitessa voidaan vahvistaa erityisesti kuntasektorin vakautta, on peruspalveluohjelmamenettely, jonka kehittämistarpeita arvioidaan meneillään olevan kuntalain kokonaisuudistuksen yhteydessä

Investointien on laskelmassa arvioitu pysyvän korkealla tasolla johtuen tiedossa olevista investointitarpeista, vaikka kuntatalouden kiristyminen hillitsee uusien investointien aloittamista. Kunnilla arvioidaan olevan huomattava korjausvelka, joka johtuu lähinnä 1970-luvun rakennusten peruskorjaustarpeesta. Myös rakenneuudistus ja kasvukeskusten uudisinvestoinnit pitävät investointitason korkeana. Toisaalta kuntatalouden kiristymisen ja korkotason nousun myötä kunnat joutuvat harkitsemaan uusien investointien aloituksia. Tulokehityksen heikentyessä investointitaso saattaakin jäädä tässä arvioitua alemmalle tasolle.

Edellä kuvatulla kehityksellä vuosikate jäisi koko tarkasteluajanjaksolla selvästi nettoinvestointeja alhaisemmaksi. Kuntatalouden velkaantuminen jatkuisi runsaalla miljardilla eurolla vuodessa. Paine kunnallisveroprosenttien tuntuviin korotuksiin ja samalla kokonaisveroasteen nousuun kasvaisi. Kuntatalouden vakauden turvaaminen ja tarvittavien investointien toteuttaminen ilman velan jatkuvaa kasvua edellyttäisi sitä, että toimintamenojen kasvu pysyy tulokehityksen asettamissa rajoissa. Korkotaso on ollut viime vuodet poikkeuksellisen matalalla tasolla, mutta keskipitkällä aikavälillä myös korkotason nousu uhkaa lisätä kuntien korkomenoja ja siten heikentää kuntataloutta. Lisäksi väestön ikääntymisestä kansantalouteen ja kuntatalouteen kohdistuvat paineet kasvavat vuosi vuodelta, mikä entisestään korostaa peruspalvelujen tuottavuutta parantavien uudistusten välttämättömyyttä.

Kuntatalouden kehitys kuntaryhmittäin

Vuonna 2011 alkanut kuntien vuosikatteen lasku jatkuu vielä v. 2013 valtiovarainministeriön kunta- ja aluehallinto-osaston laskennallisen ennakointimallin mukaan koko maan tasolla. Vuosina 2012 ja 2013 vuosikate riittää kattamaan poistot vain yli 20 000 asukkaan kuntakokoryhmissä. Ennakointimallissa ei ole mukana kuntayhtymiä.

Kuntien lainakannan arvioidaan kasvavan v. 2012 ja kasvu jatkuu lähivuosina. Lainakanta kasvaa kaikissa kuntakokoryhmissä ja suurinta kasvu on alle 6 000 asukkaan kuntaryhmissä. Koko maan tasolla kasvu on vuosittain lähellä vuoden 2011 tasoa.

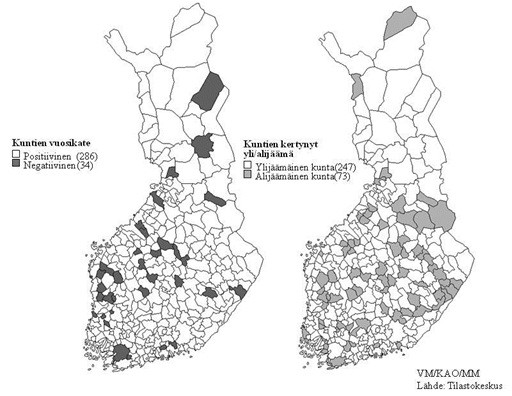

Vuoden 2011 ennakollisten tilinpäätöstietojen mukaan negatiivisen vuosikatteen kuntia oli 34. Vuonna 2012 näitä kuntia arvioidaan olevan hieman alle 60 ja v. 2013 lähes 100. Vuosikatteen heikkous tai negatiivisuus on tyypillistä asukasluvultaan keskimääräistä pienemmille kunnille.

Vuonna 2011 vuosikate ei riittänyt kattamaan poistoja 143 kunnassa. Vuonna 2011 näitä kuntia arvioidaan olevan n. 170 ja v. 2012 yli 200.

Vuosien 2010 ja 2011 tilinpäätösten mukaan erityisen vaikeassa taloudellisessa asemassa olevien kuntien (kunnan peruspalveluiden valtionosuudesta annetun lain 63 a §) tunnusluvut täyttyivät kuudelta kunnalta. Juankoski tulee uutena kuntana mukaan arviointimenettelyyn. Käydyssä kuudessa menettelyssä on ollut mukana yhteensä 27 kuntaa.

Manner-Suomen kuntien talouskehitys vuosina 2011—2013, euroa/as kuntaryhmittäin ilman kuntayhtymiä1)

| Asukasluku | Vuosikate 2011 |

Vuosikate 2012 |

Vuosikate 2013 |

Lainakanta 2011 |

Lainakanta 2012 |

Lainakanta 2013 |

| alle 2 000 | 237 | 225 | 85 | 2 094 | 2 168 | 2 334 |

| 2 000—6 000 | 242 | 176 | 60 | 1 730 | 1 762 | 1 863 |

| 6 001—10 000 | 218 | 258 | 174 | 1 950 | 1 958 | 1 993 |

| 10 001—20 000 | 249 | 205 | 167 | 2 034 | 2 034 | 2 081 |

| 20 001—40 000 | 353 | 313 | 315 | 1 874 | 1 880 | 1 893 |

| 40 001—100 000 | 280 | 227 | 212 | 2 211 | 2 215 | 2 244 |

| yli 100 000 | 583 | 564 | 597 | 2 124 | 2 409 | 2 513 |

| Koko maa | 382 | 351 | 336 | 2 038 | 2 136 | 2 197 |

1) Vuodet 2012 ja 2013 eivät sisällä harkinnanvaraista valtionosuuden korotusta. Toimintakatteen kasvu on peruspalvelubudjetin mukainen. Kaikki vuodet vuoden 2012 kuntajaolla.

Kuvio 5. Kuntien vuosikate ja kertynyt yli-/alijäämä vuoden 2011 tilinpäätöksessä

7.2. Kuntien menot

Menokehitys vuonna 2011

Kuntien toimintamenot kasvoivat v. 2011 lähes 5 %. Toimintamenojen kasvu oli nopeampaa kuin edellisvuosina keskimäärin. Kunta-alan palkkamenot kasvoivat v. 2011 n. 4,3 %. Ansiotasoindeksin muutos v. 2011 oli 3,0 %. Kuntatalouden henkilöstömäärä kääntyi v. 2011 jälleen kasvuun, ja työllisten määrä paikallishallinnossa nousi noin prosentilla. Osaltaan palkkamenojen nousua selittää kertaluontoisena tekijänä lomapalkkavelan kirjaamistavan muutos vuoden 2011 tilinpäätöksissä. Ostot kasvoivat lähes 7 % ja avustukset 3 %. Toimintatulojen kasvu jäi toimintamenojen kasvua pienemmäksi, kolmeen prosenttiin.

Toimintamenojen kehitys 2012—2016

Vuosina 2012—2016 toimintamenojen kasvuksi arvioidaan n. 4 % vuosittain. Toimintamenojen volyymin arvioidaan lisääntyvän vuosittain noin prosentilla, mikä vastaa väestörakenteen muutoksen aiheuttamaa kysyntäpainetta peruspalvelumenoihin. Laskelmassa henkilöstön määrä pidetään vuoden 2011 tasolla, joten volyymin kasvu näkyy palvelujen ostojen kasvuna. Vuoden 2013 valtion talousarvioesitykseen ja vuosien 2013—2016 kehyspäätökseen sisältyy sekä kuntien menoja lisääviä että niitä vähentäviä toimenpiteitä. Kokonaisuudessaan valtion toimenpiteiden ei arvioida juuri vaikuttavan kuntien tehtäviin vuosina 2013—2015. Kuntakohtaisesti vaikutukset voivat vaihdella mm. kunnan väestörakenteesta johtuen. Kuntien toimintamenojen kehitys keskipitkällä aikavälillä riippuu todellisuudessa mm. yleisestä talouskehityksestä, tulevista palkkaratkaisuista sekä siitä, miten rakenteellisilla uudistuksilla onnistutaan parantamaan kuntasektorin tuottavuutta.

Laskelmassa on tehty aikaisempien peruspalveluohjelmien tapaan tekninen oletus, että toimintatulot kasvavat toimintamenojen kasvua vastaavasti. Toteutuneen kehityksen perusteella on havaittavissa, että joinakin vuosina toimintatulojen kasvu on jäänyt selvästi alle toimintamenojen kasvun. Toimintatulojen kasvu saattaa lähivuosina jäädä huomattavasti edellä mainittua oletusta pienemmäksi. Vireillä oleva liikelaitosten yhtiöittämisvelvollisuus vähentäisi, yhtiöittämisvelvollisuuden laajuudesta riippuen, merkittävästi kuntasektorin toimintatuottojen määrää. Toisaalta toimintamenotkin vähenisivät, mutta vähemmän, joten myös kuntien ja kuntayhtymien toimintakate heikkenisi. Yhtiöittämisvelvollisuuden kokonaisvaikutuksia kuntatalouteen on kuitenkin hankala arvioida ja vaikutukset kohdentuvat vain pieneen määrään kuntia. Tässä vaiheessa liikelaitosten yhtiöittämisvelvollisuudesta aiheutuvia vaikutuksia ei ole sisällytetty kuntatalouden kehitysarvioon. Toimintatulojen kasvua saattaa lähivuosina hidastaa myös talouskasvun heikkeneminen ja toimintatuloiksi kirjattavien valtionapujen kasvun hidastuminen. Toimintatulojen osalta on kuitenkin toistaiseksi pitäydytty vakiintuneessa laskentaoletuksessa.

Henkilöstömenot

Kuntatalouden toimintamenoista henkilöstömenojen osuus on lähes 60 %. Palkkamenojen arvioidaan kasvavan 3½ % v. 2012 ja sen jälkeen keskimäärin 3 % vuosittain. Laskelman lähtökohtana on, että kuntien ja kuntayhtymien henkilöstömäärä pysyy vuoden 2011 tasolla, joten kuntatalouden henkilöstömenojen kehitys seuraa ansiotason ja työnantajan sosiaalivakuutusmaksujen kehitystä. Kunta-alalle solmittiin marraskuussa 2011 kaksivuotinen sopimus, jonka perusteella kunta-alan ansiotason arvioidaan nousevan 3,2 % v. 2012 ja 2,3 % v. 2013. Tämän jälkeen ansiotason noususta käytetään teknistä oletusta, jonka mukaan kuntasektorin ansiotaso nousisi 2,8 % v. 2014 ja sen jälkeen 3,3 % vuosittain, eli hieman yleisen ansiotason arvioitua kehitystä hitaammin. Edellä kuvatuilla oletuksilla palkkamenot kasvaisivat vuosina 2013—2016 keskimäärin 3 % vuodessa, minkä toteutuminen edellyttäisi maltillisia palkankorotuksia ja aktiivisia toimia palkkamenojen kasvun hillitsemiseksi.

Kuntatyönantajan maksut eivät tarkasteluajanjaksolla kokonaisuutena juurikaan muutu. Kuntatyönantajan eläkemaksun arvioidaan Kevan ennusteen mukaan pysyvän lähivuodet 23,6 prosentissa, alenevan 23,5 prosenttiin v. 2015 ja edelleen 23,3 prosenttiin v. 2016. Työnantajan maksu alenee, kun työntekijän eläkemaksun ennakoidaan nousevan nopeammin kuin kokonaiseläkemaksun.

Ostot

Laskelmassa ostojen arvioidaan kasvavan nimellisesti reilut 6 % vuosittain. Ostojen kasvun taustalla ovat myös kuntien palvelutuotannon rakenteessa tapahtuneet muutokset, jotka jatkuvat myös lähivuosina. Menneen kehityksen perusteella on havaittavissa, että ostojen kasvu, kuten toimintamenojen kasvu yleensäkin, on seurannut jossain määrin kuntien tulojen kehitystä. Kuntatalouden kiristyminen pakottaa kunnat hillitsemään menokasvuaan, mikä saattaa näkyä myös ostojen kasvun hidastumisena.

Avustukset

Kuntien maksamien avustusten ennakoidaan kasvavan v. 2012 n. 2 %. Toimeentulotukimenoja kasvattaa toimeentulotuen perusosan korottaminen ja puolestaan pienentää perusturvan korottaminen ja asumistuen tulorajojen korotus. Nettomääräisesti nämä uudistukset lisäävät toimeentulotukimenoja. Vaalikauden loppupuolella toteutettavan asumistuen uudistamisen arvioidaan vähentävän toimeentulotuen tarvetta ja siten alentavan toimeentulotukimenoja. Työttömien määrän ennustetaan nousevan v. 2013 talouskasvun ollessa heikkoa, mutta sen jälkeen työttömyyden ennustetaan hitaasti vähenevän. Työttömyyden alentuessa myös toimeentulotukimenojen oletetaan kääntyvän laskuun. Riskinä kuitenkin on, että työttömyysjaksojen pitkittymisen myötä toimeentulotukimenot eivät alene. Avustusten keskimääräiseksi kasvuksi arvioidaan prosentti vuodessa.

Korkomenot

Korkomenojen kehitykseen vaikuttaa sekä lainakannan että korkotason kehitys. Kuntatalouden lainakannan huomattavasta kasvusta huolimatta korkomenojen kasvu on jäänyt maltilliseksi johtuen matalasta korkotasosta. Korkotason arvioidaan pysyvän matalana vielä tänä ja ensi vuonna mutta sen jälkeen kääntyvän nousuun. Korkotason nousu pidemmällä aikavälillä heikentää erityisesti pahimmin velkaantuneiden kuntien taloudellista liikkumavaraa.

Investoinnit

Kuntien ja kuntayhtymien bruttoinvestointien oletetaan pysyvän lähivuodet 4,3 mrd. euron tasolla. Investointipaineet ovat suuret johtuen niin peruskorjauksista, kasvukeskusten uudisinvestoinneista kuin meneillään olevasta kuntakentän rakenneuudistuksesta. Toisaalta kuntatalouden kiristyminen saattaa lykätä uusien investointien aloittamista. Arvioitu investointitaso johtaa ennakoidulla tulo- ja toimintamenokehityksellä kuntien velkaantumisen jatkumiseen voimakkaana.

Laskelmissa on otettu huomioon v. 2011 tehty tarkistus kirjanpitolautakunnan yleisohjeisiin. Niissä suositellaan poisto-ohjeen liitteen mukaisten poistoaikojen alarajojen (tasapoistossa poistoajan alaraja, jäännösarvopoistossa korkein poistoprosentti) käyttämistä, ellei pidemmän poistoajan käyttämiseen ole erityistä hyödykekohtaista perustetta. Tämän arvioidaan näkyvän vuoden 2013 tilinpäätöksissä poistotason selvänä kasvuna, kun kertapoistojen taso nousee. Vuonna 2014 poistojen taso alenee, mutta ne jäävät kuitenkin korkeammalle tasolle kuin mitä olisi ilman uutta suositusta. Tässä vaiheessa suosituksen soveltamisen laajuutta ja vaikutuksia on vaikea arvioida, ja toteutuneet poistot saattavat poiketa huomattavasti tässä arvioidusta.

Kuntien ja kuntayhtymien menot vuosina 2011—2016, mrd. euroa

| Käyvin hinnoin | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 1. Toimintamenot | 35,5 | 37,0 | 38,4 | 40,0 | 41,6 | 43,3 |

| Palkkausmenot | 20,3 | 21,0 | 21,5 | 22,2 | 22,9 | 23,6 |

| Palkat | 15,6 | 16,2 | 16,6 | 17,1 | 17,6 | 18,2 |

| Muut henkilömenot | 4,7 | 4,8 | 4,9 | 5,1 | 5,2 | 5,4 |

| Ostot | 12,5 | 13,3 | 14,2 | 15,1 | 16,0 | 17,0 |

| Avustukset | 2,1 | 2,1 | 2,2 | 2,2 | 2,2 | 2,2 |

| Muut toimintamenot | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 |

| 2. Toimintatulot | 11,2 | 11,7 | 12,1 | 12,6 | 13,2 | 13,7 |

| 3. Toimintakate | -24,3 | -25,3 | -26,3 | -27,3 | -28,5 | -29,6 |

| 4. Korkomenot, brutto | 0,4 | 0,3 | 0,3 | 0,4 | 0,5 | 0,7 |

| 5. Investoinnit, brutto | 4,3 | 4,3 | 4,3 | 4,3 | 4,3 | 4,3 |

| 6. Kokonaismenot (1+4+5) | 40,1 | 41,6 | 43,0 | 44,7 | 46,4 | 48,3 |

| 7. Bruttokansantuote, mrd. euroa | 189,4 | 196,6 | 203,2 | 212,3 | 221,6 | 230,5 |

| 8. Toimintamenot, % BKT:sta | 18,7 | 18,8 | 18,9 | 18,8 | 18,8 | 18,8 |

| 9. Kokonaismenot, % BKT:sta | 21,2 | 21,2 | 21,2 | 21,0 | 21,0 | 21,0 |

| 10. Kokonaistulot, % BKT:sta | 20,9 | 20,7 | 20,7 | 20,6 | 20,5 | 20,3 |

| 11. Toimintatulot, % toimintamenoista | 31,6 | 31,6 | 31,6 | 31,6 | 31,6 | 31,6 |

| Kunta-alan henkilöstön määrä, 1000 henkilöä | 464 | 464 | 464 | 464 | 464 | 464 |

7.3. Kuntien verotulot

Verojärjestelmä ja kuntien verotulojen rakenne

Kuntien tuloista lähes puolet (45 %) muodostuu verotuotoista. Kuntien verotulolähteet ovat kunnallinen ansiotulovero, kiinteistövero ja osuus yhteisöveron tuotosta. Kunnallisveron osuus verotuloista on n. 85 %, yhteisöveron 9 % ja kiinteistöveron 6 %.

Kunnallisvero on suhteellinen vero. Kunnat päättävät vuosittain paikallisesti soveltamansa kunnallisveroprosentin, valtion tasolla päätetään muista veron määräytymisperusteista ja verovähennyksistä. Vuonna 2012 korkein kunnallisveroprosentti on 21,75 ja matalin 16,25. Keskimääräinen painotettu veroprosentti on 19,25, joka on 0,09 prosenttiyksikköä korkeampi kuin v. 2011.

Kunnille jaetaan osa yhteisöveron tuotosta kuntakohtaisten jako-osuuksien perusteella. Yhteisöveron perusteet, myös veroprosentin, määrää valtio. Kuntasektorin osuutta yhteisöveron tuotosta voidaan säädellä. Vuonna 2012 kunnat saavat yhteisöveron tuotosta 28,34 %. Vuosille 2012—2013 kuntien yhteisöveron jako-osuutta on korotettu 5 prosenttiyksiköllä. Vuosia 2013—2016 koskevan kehyspäätöksen mukaan kuntien yhteisövero-osuuden väliaikaista korottamista 5 prosenttiyksiköllä jatketaan myös vuosina 2014—2015. Yhteisöveron tuottoa alentavat veroperustemuutokset on kompensoitu kuntasektorille jako-osuutta korottamalla.

Kiinteistövero on yksinomaan paikallistason vero. Kiinteistövero määräytyy kiinteistön verotusarvon ja kunnan päättämän veroprosentin mukaan. Maapohja ja rakennukset verotetaan erikseen. Kiinteistöt on jaettu veroprosentin määräämistä varten kuuteen ryhmään, joiden veroprosenteille on laissa säädetty ala- ja ylärajat. Kunnat vahvistavat vuosittain soveltamansa veroprosentit näiden rajojen puitteissa. Suurin osa kiinteistöverosta kertyy yleisestä kiinteistöverosta ja vakituisten asuinrakennusten kiinteistöverosta. Vuonna 2012 keskimääräinen Manner-Suomessa sovellettu yleinen kiinteistöveroprosentti on 0,90 ja vakituisen asuinrakennuksen 0,40.

Verotulojen kehitys

Kuntien verotulojen arvioidaan kasvavan v. 2013 keskimäärin 4 % vuoteen 2012 verrattuna. Seuraavassa taulukossa on eriteltynä kuntien ennustettu verotulojen kehitys verolajeittain vuoteen 2016 saakka. Verotuloennusteissa vuosille 2013—2016 kunnallisvero- ja kiinteistöveroprosentit on pidetty vuoden 2012 tasolla.

Kunnallinen ansiotulovero on kuntien merkittävin verotulolähde. Kunnallisveron tuotoksi arvioidaan 17,6 mrd. euroa v. 2013. Kunnallisveron kehitys riippuu veropohjan eli veronalaisten ansiotulojen kehityksestä sekä veroperusteiden muutoksista. Veropohjasta pääosan, noin kaksi kolmannesta, muodostavat palkkatulot. Eläketulot muodostavat veropohjasta vajaan neljänneksen ja vajaat 10 % veropohjasta muodostuu muista etuustuloista ym. pienemmistä ansiotuloeristä. Kansantalouden palkkasumman määräävät taloudessa tehtyjen työtuntien määrä ja tuntipalkka. Vuonna 2013 palkkatulojen kasvuksi ennustetaan 2,5 %. Eläketulojen arvioidaan kasvavan 5,8 % vuoden 2012 tasosta. Kasvu johtuu sekä eläkeläisten määrän kasvusta että ennen kaikkea eläkeläisten keskimääräisen tulotason kasvusta.

Ansiotuloverotuksen veroperusteisiin tehdään mittaluokaltaan hyvin maltillisia muutoksia v. 2013. Osana valtiontalouden sopeutustoimia hallitus on päättänyt jättää tekemättä vuosina 2013—2014 inflaatiokehitystä tai ansiotason nousua vastaavat tarkistukset ansiotuloveroperusteisiin. Perusvähennyksen enimmäismäärää korotetaan noin 30 eurolla ja työtulovähennyksen enimmäismäärää n. 25 eurolla. Näiden vähennysten korotukset alentavat kunnallisveron tuottoa yhteensä n. 30 milj. eurolla.

Asuntolainan korkovähennyksen alentaminen edelleen 5 prosenttiyksiköllä kasvattaa kunnallisverotuottoa arvion mukaan n. 12 milj. eurolla. Kilometrikorvausten verovapaan osuuden alentaminen kasvattaa niin ikään kunnallisveron tuottoa arviolta n. 6 milj. euroa v. 2013 ja 6,5 milj. euroa v. 2014. Yhteensä valtion päättämät vuoden 2013 veroperustemuutokset alentavat kunnallisveron tuottoa n. 12 milj. euroa. Peruspalvelujen valtionosuuteen tehdään vastaavansuuruinen lisäys, joten veroperustemuutoksilla ei ole vaikutusta kuntien kokonaistuloihin.

Kuntien verotulot vuosina 2011—2016, milj. euroa

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Kunnallisvero | 16 203 | 16 870 | 17 580 | 18 420 | 19 160 | 19 960 |

| Yhteisövero | 1 667 | 1 300 | 1 340 | 1 340 | 1 480 | 1 280 |

| Kiinteistövero | 1 197 | 1 260 | 1 280 | 1 310 | 1 340 | 1 370 |

| Verotulot yht. | 19 067 | 19 430 | 20 200 | 21 070 | 21 980 | 22 610 |

| Verotulot, % BKT:sta | 10,1 | 9,9 | 9,9 | 9,9 | 9,9 | 9,8 |

| Muutos, % | ||||||

| Kunnallisvero | 2,8 | 4,1 | 4,2 | 4,8 | 4,0 | 4,2 |

| Yhteisövero | 18,5 | -22,2 | 3,1 | 0,0 | 10,5 | -13,5 |

| Kiinteistövero | 1,9 | 5,3 | 1,6 | 2,3 | 2,3 | 2,2 |

| Verotulot yht. | 3,9 | 1,9 | 4,0 | 4,3 | 4,3 | 2,9 |

| Kunnallisveroprosentti, keskimäär. | 19,17 | 19,25 | 19,25 | 19,25 | 19,25 | 19,25 |

| Yhteisöveroprosentti | 26 | 24,5 | 24,5 | 24,5 | 24,5 | 24,5 |

| Kuntien osuus yhteisöverosta, % | 31,99 | 28,34 | 29,40 | 29,09 | 29,03 | 23,09 |

Yhteisöveroennusteen perusteella kuntien yhteisöverokertymä olisi 1,28 mrd. euroa v. 2013, joka on n. 3 % enemmän kuin v. 2012. Kuntien yhteisöveron määrään vaikuttavat sekä yritysten tuloskehitys että kunnille yhteisöveron tuotosta jaettava osuus. Kuntien yhteisövero-osuutta on määräaikaisena toimenpiteenä korotettu viidellä prosenttiyksiköllä vuosiksi 2012—2015. Yritystoiminnan tukemiseksi esitetään erilaisia verokannusteita vuoden 2013 alusta lukien. Näillä muutoksilla ei kuitenkaan ole vaikutusta kuntien yhteisöverotuottoon, sillä kuntien jako-osuutta muutetaan vastaavasti. Koulutusmenojen lisävähennyksen käyttöönotto on veroperusteisiin tehtävä pysyvä muutos, jonka arvioidaan alentavan yhteisöveron tuottoa n. 60 milj. euroa vuositasolla. Yhteisöveron tuottoa yhteensä 204 milj. euroa vuositasolla alentavat lisäksi määräaikaisina (2013—2015) toimenpiteinä toteutettavat tuotannollisten investointien korotetut poistot (20 milj. euroa) ja t&k-verohuojennus (184 milj. euroa). Verotuottoa puolestaan kasvattavat korkomenojen vähennysoikeuden rajoittaminen (70 milj. euroa) ja kilometrikorvauksen verovapaan määrän alentaminen, joka toteutetaan vaiheittain siten, että v. 2013 verovapaan korvauksen määrää alennetaan 43 senttiin (6 milj. euroa) ja v. 2014 yli 15 000 kilometrin osalta 25 senttiin (10 milj. euroa).

Kiinteistöveron tuoton arvioidaan kasvavan 1,6 % v. 2013. Kiinteistöveron tuotto on n. 1,3 mrd. euroa. Kiinteistövero kehittyy vuosittain tasaisesti verotusarvojen kehityksen mukaisesti.

Vuosina 2014—2016 verotulojen ennustetaan kehittyvän tasaisesti, keskimäärin n. 4 prosentin vuosivauhtia. Yhteisöveron tuotto pienenee v. 2016, jolloin kuntien jako-osuuden määräaikaiset korotukset poistuvat.

7.4. Kuntien valtionavut

Kuntien valtionosuusjärjestelmä

Kuntien valtionavut voidaan jakaa laskennallisiin ja yleiskatteisiin valtionosuuksiin sekä määrättyihin käyttötarkoituksiin kohdistettaviin valtionavustuksiin, joiden suuruus kattaa määrätyn osuuden toiminnan todellisista kustannuksista. Valtionavut koostuvat pääosin valtionosuuksista, jotka muuttuvat automaattisesti asukasluvun ja ikärakenteen sekä kustannustason muutoksen perusteella. Lisäksi valtionosuudet ja -avustukset muuttuvat päätösperusteisesti lainsäädännön muutosten ja budjettipäätösten perusteella (valtion toimenpiteet).

Kunnan peruspalvelujen valtionosuudesta valtaosa, n. 90 % muodostuu esi- ja perusopetuksen, sosiaali- ja terveydenhuollon, yleisten kirjastojen, kuntien yleisen kulttuuritoimen sekä taiteen perusopetuksen laskennallisen perusteen ja kunnan omarahoitusosuuden erotuksesta. Kunnan itse rahoitettava osuus laskennallisista kustannuksista on kaikissa kunnissa asukasta kohden yhtä suuri nykyisten valtionosuusperusteiden mukaisesti. Lisäksi kunnan peruspalvelujen valtionosuus sisältää yleisen osan, verotuloihin perustuvan valtionosuuden tasauksen, erityisen harvan asutuksen, saaristokunnan ja saamelaisten kotiseutualueen kunnan lisäosat, valtionosuuteen tehtävät vähennykset ja lisäykset sekä valtionosuusjärjestelmämuutoksen tasauksen. Kunnan peruspalvelujen valtionosuutta hallinnoi valtiovarainministeriö. Osana kunnan peruspalvelujen valtionosuutta voidaan myöntää harkinnanvaraista valtionosuuden korotusta vaikeassa taloustilanteessa oleville kunnille. Korotuksen kokonaismäärä päätetään vuosittain.

Toisen asteen koulutuksen ja ammattikorkeakoulujen rahoituksesta (nk. ylläpitäjäjärjestelmä) sekä perusopetuksen oppilaskohtaisesti myönnettävästä rahoituksesta vastaa opetus- ja kulttuuriministeriö. Ylläpitäjäjärjestelmän seurauksena kunnat rahoittavat kunnan asukaskohtaisella rahoitusosuudella myös yksityisten sekä kuntayhtymien järjestämää lukiokoulutusta, ammatillista peruskoulutusta ja ammattikorkeakoulutusta. Myös aikuiskoulutus, liikunta- ja nuorisotoimi sekä museot, teatterit ja orkesterit, opetustuntikohtaisesti rahoitettava taiteen perusopetus sekä aamu- ja iltapäivätoiminnan rahoitus kuuluvat opetus- ja kulttuuriministeriön budjettiin ja hallintoon.

Verotuloihin perustuvan valtionosuuden tasausjärjestelmän kautta kuntien verotulot ovat yhteydessä valtionosuusjärjestelmään. Tasauksessa kunnalle myönnettyä valtionosuutta lisätään (tasauslisä) tai vähennetään (tasausvähennys) kunnan omaan laskennalliseen verotuloon perustuen. Kunta on oikeutettu tasauslisään, jos kunnan laskennallinen verotulo asukasta kohden alittaa 91,86 % (tasausraja) maan keskimääräisestä laskennallisesta asukaskohtaisesta verotulosta. Kiinteistövero irrotettiin verotuloihin perustuvasta valtionosuuksien tasausjärjestelmästä vuoden 2012 alusta. Tasauslisällä jokaiselle kunnalle taataan vähintään tasausrajan mukainen verotulo asukasta kohden. Kunnan valtionosuuteen tehdään tasausvähennys, jos kunnan laskennallinen verotulo asukasta kohden ylittää tasausrajan. Tasausvähennys on 37 % kunnan tasausrajan ylittävästä verotulosta. Jos kunnille yhteensä maksettavat tasauslisät ovat suuremmat kuin kuntien valtionosuuksiin tehtävät tasausvähennykset, vähennetään kuntien valtionosuudesta tätä erotusta vastaava määrä. Jos puolestaan tasausvähennykset ovat suuremmat kuin tasauslisät, lisätään kuntien valtionosuuteen tätä erotusta vastaava määrä. Valtionosuuden vähennys tai lisäys on kaikissa kunnissa asukasta kohti yhtä suuri.

Valtionosuusjärjestelmään sisältyvä valtionosuusprosentti kuvaa valtion ja kuntien välistä kustannusten jakoa. Vuonna 2013 kunnan peruspalvelujen valtionosuuden valtionosuusprosentti on 30,96. Näin ollen kunnan rahoitusosuus peruspalveluihin on 69,04 %. Opetus- ja kulttuuriministeriön rahoittaman lukiokoulutuksen, ammatillisen peruskoulutuksen ja ammattikorkeakoulujen valtionosuusprosentti on 41,89 % ja kuntien osuus vastaavasti 58,11 %. Valtionosuusjärjestelmään perustuva valtionrahoitus on kunnille yleiskatteellista korvamerkitsemätöntä rahaa, jonka kohdentamisesta kunnan sisällä päättää kunta itse.

Valtiovarainministeriö tekee päätökset kunnan peruspalvelujen valtionosuudesta, verotuloihin perustuvasta valtionosuuden tasauksesta sekä kotikuntakorvauksen perusosista. Valtionosuutta kuntien peruspalvelujen järjestämiseen myönnetään 8,7 mrd. euroa v. 2013. Opetus- ja kulttuuriministeriön hallinnoima rahoitus on 1,0 mrd. euroa. Kunnan peruspalvelujen valtionosuuden, esi- ja perusopetuksen kotikuntakorvausten sekä opetus- ja kulttuuriministeriön opetus- ja kulttuuritoimen rahoituslain mukaisten valtionosuuksien ja muun rahoituksen maksatus tapahtuu kootusti yhtenä kokonaisuutena valtion talous- ja henkilöstöhallinnon palvelukeskuksesta.

Kuntien valtionavut vuonna 2013

Kuntien valtionavut ovat v. 2013 yhteensä 10,7 mrd. euroa. Laskennallisiin valtionosuuksiin ehdotetaan yhteensä 9,7 mrd. euroa ja muihin valtionavustuksiin 1,0 mrd. euroa. Valtionavut lisääntyvät vuodelle 2012 budjetoituun verrattuna yhteensä n. 180 milj. euroa v. 2013.

Kuntien rahoitusosuus valtionosuusjärjestelmän piirissä olevien peruspalvelujen järjestämiseen kasvaa v. 2013 n. 0,8 mrd. eurolla. Rahoitusosuudet toisen asteen koulutukseen ja ammattikorkeakoulutukseen alenevat n. 20 milj. eurolla.

Peruspalvelubudjettitarkastelun piirissä olevat kuntien ja kuntayhtymien valtionavut 2011—2013 valtion talousarviossa (milj. euroa) ja muutos 2012—2013 (%)

| 2011 budjetoitu1) |

2012 budjetoitu1) |

2013 esitys |

2012—2013, % |

|

| Valtionosuusjärjestelmän piirissä olevat laskennalliset valtionosuudet tasauserineen | ||||

| VM | 8 134 | 8 473 | 8 679 | 2,4 |

| OKM | 1 010 | 1 018 | 1 004 | -1,4 |

| siitä kuntayhtymät | 1 435 | 1 495 | 1 474 | -1,4 |

| Laskennalliset valtionosuudet yhteensä | 9 144 | 9 491 | 9 682 | 2,0 |

| Muut peruspalvelubudjettitarkastelun valtionavustukset | ||||

| VM, kuntien yhdistymisavustukset | 115 | 44 | 67 | 52,3 |

| OKM, harkinnanvaraiset avustukset | 141 | 134 | 146 | 9,1 |

| OKM, liikuntatoimi ja nuorisotyö | 27 | 27 | 27 | 0,3 |

| OKM, perustamishankkeet | 58 | 83 | 63 | -24,4 |

| TEM, työllistämistuki kunnille ja pitkäaikaistyöttömyyden vähentämisen kokeilu | 41 | 66 | 84 | 27,1 |

| TEM, pakolaisista ja turvapaikanhakijoista maksettavat korvaukset | 102 | 112 | 95 | -15,3 |

| STM, valtionavustus vanhuspalvelulain toimeenpanoon | 6 | 100 | ||

| STM, terveydenhoitolain mukainen tutkimus (EVO) | 40 | 36 | 30 | -16,7 |

| STM, lääkäri- ja hammaslääkärikoulutus (EVO) | 109 | 109 | 110 | 0,9 |

| STM, perustamis- ja kehittämishankkeet (Kaste) | 25 | 18 | 15 | -14,3 |

| STM, korjaushankkeet | 20 | 0 | -100,0 | |

| STM, perustoimeentulotuki | 342 | 357 | 348 | -2,5 |

| STM, kuntouttava työtoiminta | 20 | 23 | 26 | 13,0 |

| Muut peruspalvelubudjettitarkastelun valtionavustukset yhteensä | 1 020 | 1 029 | 1 017 | -1,2 |

| Peruspalvelubudjettitarkastelun valtionavut yhteensä | 10 164 | 10 520 | 10 699 | 1,7 |

1) Talousarvio ja lisätalousarviot

Indeksikorotukset

Vuonna 2013 valtionosuuksiin tehdään 3,0 prosentin indeksikorotus. Indeksikorotus lisää peruspalvelujen valtionosuuksia 231 milj. eurolla.

Opetus- ja kulttuuriministeriön hallinnonalalla valtionosuusindeksi jäädytetään säästösyistä vuodeksi 2013 (vaikutus yhteensä 68,3 milj. euroa sisältäen kunnan peruspalvelujen valtionosuudesta annetun lain perusteella määräytyvät esi- ja perusopetuksen rahoitusperusteet, josta kuntien ja kuntayhtymien osuus 50 milj. euroa). Tämä jäädytys ei koske teattereiden, orkestereiden ja museoiden valtionosuuksia, joiden vuoden 2013 indeksikorotusta vastaava osuus (3,6 milj. euroa) rahoitetaan veikkausvoittovaroista.

Indeksikorotukset v. 2013, milj. euroa

| Tulot | |

| Yhteensä | 231 |

| — josta kunnat ja kuntayhtymät | 231 |

Väestön ja ikärakenteen muutokset

Kuntien valtionosuuksiin vaikuttaa ikärakenteen ja väestön määrän ja muiden laskentatekijöiden muutos. Tässä tarkastellaan vain asukas- ja ikärakenteen muutosten vaikutuksia. Sosiaali- ja terveydenhuollon laskennalliset kustannukset lisääntyvät laskentatekijöiden muutoksen vuoksi 249 milj. euroa v. 2013. Valtionosuudet lisääntyvät niistä johtuen 78 milj. euroa.

Esiopetusikäisten ja peruskouluikäisten määrä vähenee. Lukioon ja ammatilliseen peruskoulutukseen siirtyvä ikäluokka alkaa pienentyä, mutta korkea-asteelle siirtyvien määrä ei muutu olennaisesti. Maahanmuuttajataustaisten lasten ja nuorten osuudet kasvavat kaikilla koulutusasteilla. Myös aikuiskoulutuksen kysyntä kasvaa. Esi- ja perusopetuksen laskennalliset kustannukset vähenevät 35 milj. eurolla v. 2013. Valtionosuudet vähenevät yhteensä 11 milj. euroa.

Yhteensä valtionosuudet lisääntyvät näiden tekijöiden seurauksena 67 milj. eurolla v. 2013.

Asukasluvun ja ikärakenteen muutoksen vaikutukset kuntien valtionosuuksiin ja menoihin v. 2013, milj. euroa

| Laskennalliset kustannukset | Valtionosuudet | |

| Esi- ja perusopetus | -35 | -11 |

| Sosiaali- ja terveydenhuolto | 249 | 78 |

| Yhteensä | 214 | 67 |

Valtionosuuksien tasaukset

Kuntien peruspalvelujen valtionosuutta lisätään tai vähennetään kuntakohtaisesti valtionosuuden tasauksella, joka perustuu kunnan laskennallisten verotulojen määrään. Vuoden 2013 tasaus perustuu verovuoden 2011 tietoihin.

Valtionosuuksien tasaukset 2011—2013, milj. euroa

| 2011 | 2012 | 2013 | |

| Tasauslisät | 803 | 761 | 779 |

| Tasausvähennykset | -820 | -796 | -826 |

| Erotus / netto | -17 | -35 | -49 |

|---|

Verotuloihin perustuvien valtionosuuksien tasauslisien määrä on 779 milj. euroa, jossa on lisäystä edelliseen vuoteen 20 milj. euroa. Tasauslisää saa 242 kuntaa. Valtionosuuksien tasausvähennys tehdään 62 kunnalle.

Kuntien rahoitusosuus peruspalvelujen järjestämiseen1) (VM)

| 2011 budjetoitu |

2012 budjetoitu |

2013 esitys |

|

| Asukasluku | 5 323 693 | 5 347 269 | 5 372 913 |

| Laskennalliset kustannukset, 1 000 euroa | 21 281 480 | 23 391 059 | 24 403 834 |

| Rahoitusosuusarvio, 1 000 euroa | 14 022 341 | 16 041 593 | 16 848 381 |

| Rahoitusosuusarvio, euroa/asukas | 2 633,95 | 2 999,96 | 3 185,80 |

1) Sisältää sosiaali- ja terveydenhuollon laskennalliset kustannukset sekä opetus- ja kulttuuriministeriön pääluokasta rahoitettavan perusopetuksen.

Kuntien rahoitusosuudet toisen asteen koulutukseen ja ammattikorkeakoulutukseen (OKM)

| 2011 budjetoitu |

2012 budjetoitu |

2013 esitys |

|

| Asukasluku | 5 323 693 | 5 347 269 | 5 372 913 |

| Laskennalliset kustannukset, 1 000 euroa | 3 277 034 | 3 437 675 | 3 399 709 |

| Rahoitusosuusarvio, 1 000 euroa | 1 904 284 | 1 997 633 | 1 975 571 |

| Rahoitusosuusarvio, euroa/asukas | 357,70 | 373,58 | 367,74 |

7.5. Valtion toimenpiteiden vaikutukset kuntien ja kuntayhtymien talouteen

Tässä luvussa tarkastellaan valtion toimenpiteiden vaikutusta kuntien ja kuntayhtymien talouteen vuodesta 2012 vuoteen 2013. Valtion toimenpiteiden vaikutus perustuu lainsäädännön ja normien muutoksiin sekä harkinnanvaraisten määrärahojen osalta budjettipäätöksiin. Talousarvioesitykseen sisältyvien valtion toimenpiteiden arvioidaan menojen, tulojen ja veroperustemuutosten kokonaisvaikutuksena heikentävän kuntien rahoitusasemaa vuoteen 2012 verrattuna nettomääräisesti 193 milj. euroa.

Valtiontalouden vuosien 2013—2016 kehyspäätökseen liittyen peruspalvelujen valtionosuutta vähennetään asteittain vuoteen 2015 mennessä. Vuonna 2013 vähennys on 125 milj. euroa. Tämä pienentää valtionosuusprosenttia 0,51 prosenttiyksiköllä. Peruspalvelujen valtionosuuksia lisätään 27,3 milj. eurolla v. 2013 ikääntyvän väestön toimintakyvyn tukemiseksi ja iäkkäiden henkilöiden sosiaali- ja terveyspalvelujen kehittämiseksi. Lain ikääntyvän väestön toimintakyvyn tukemiseksi on tarkoitus tulla voimaan 1.7.2013. Peruspalvelujen valtionosuusprosenttia korotetaan 0,045 prosenttiyksiköllä, koska ns. vanhuspalvelulain toimeenpanon kustannuksiin osoitetaan valtionosuutta 54,3 %. Lisäksi omaishoidon tukipalvelujen tehostamiseen liittyen valtionosuuksia korotetaan 10 milj. eurolla. Kuntien peruspalvelujen valtionosuusprosentti on 30,96 v. 2013.

Veroperustemuutosten aiheuttama kuntien verotulojen menetysten kompensointi lisää peruspalvelujen valtionosuutta n. 12 milj. eurolla v. 2013.

Kuntien peruspalvelujen valtionosuus kasvaa 209 milj. euroa v. 2013 vuoden 2012 varsinaiseen talousarvioon verrattuna.

Kuntien yhdistymisen taloudelliseen tukeen ja kuntien yhteistoiminta-avustuksiin osoitetaan 67 milj. euroa. Vuonna 2013 toteutuu 10 kuntien yhdistymistä ja määräraha kasvaa reilut 20 milj. euroa vuoteen 2012 verrattuna. Kuntien harkinnanvaraisen valtionosuuden korotukseen ehdotetaan 20 milj. euroa, mikä on samalla tasolla kuin edellisenä vuotena.

Toimeentulotuen kustannuksiin arvioidaan käytettävän vajaat 700 milj. euroa v. 2013, josta puolet on kunnille maksettavaa valtionosuutta. Arvioidut kustannukset laskevat n. 18 milj. euroa vuoteen 2012 verrattuna. Toimeentulotukea uudistetaan säätämällä työttömyysturvan aktiiviajan korotusosat etuoikeutetuksi tuloksi. Uudistuksella kannustetaan pitkäaikaistyöttömiä osallistumaan aktiivitoimiin. Tämä lisää toimeentulotuen kustannuksia 6 milj. euroa v. 2013, josta puolet valtionosuutta. Pitkäaikaistyöttömien työllistymisbonuskokeilun, asumistuen tarkistamisen lykkäämisen ja työmarkkinatuen rajaamisen arvioidaan vähentävän määrärahan tarvetta toimeentulotuessa yhteensä 4,8 milj. euroa, josta puolet on valtionosuutta.

Pienituloisten ostovoiman parantamiseksi perusturvaetuuksiin tehdään aikaistettu indeksikorotus jo 1.1.2013. Indeksitarkistusten aikaistaminen koskee kansaneläkeindeksiin sidottuja eräitä Kansaneläkelaitoksen toimeenpanemia perusturvaetuuksia sekä toimeentulotukea. Korotus koskee vain vuotta 2013. Kyseessä on indeksikorotuksen osittainen aikaistus vuodelta 2014. Aikaistettu indeksikorotus lisää toimeentulotuen kustannuksia v. 2013 9 milj. euroa, josta puolet on valtion tukea.

Valtionavustuksena kuntien sosiaali- ja terveydenhuollon kehittämishankkeisiin esitetään 14,5 milj. euroa (17,5 milj. euroa v. 2012). Määrärahaa vähennetään asteittain siten, että vähennys on 5 milj. euroa v. 2015. Valtionavustuksella tuettavien hankkeiden painoalueet on määritelty sosiaali- ja terveydenhuollon kansallisessa kehittämisohjelmassa (Kaste II) vuosille 2012—2015.

Valtion korvausta terveydenhuollon yksiköille lääkäri- ja hammaslääkärikoulutuksesta aiheutuviin kustannuksiin lisätään 0,9 milj. euroa v. 2013 ja tämän jälkeen 1,1 milj. euroa vuodessa. Lisäys kohdennetaan Pohjois-Savon sairaanhoitopiirille hammaslääkärien peruskoulutukseen kuuluvaan hoitoharjoitteluun. Valtion korvausta terveydenhuollon yksiköille erikoissairaanhoitolain mukaiseen tutkimustoimintaan on käytettävissä 30 milj. euroa (35 milj. euroa v. 2012).

Varhaiskasvatuksen ja päivähoitopalvelujen lainsäädännön valmistelu, hallinto ja ohjaus siirretään 1.1.2013 alkaen sosiaali- ja terveysministeriöstä opetus- ja kulttuuriministeriöön. Kotihoidon tuki, yksityisen hoidon tuki sekä hoitoraha jäävät edelleen hallinnollisesti sosiaali- ja terveysministeriön vastuulle. Varhaiskasvatuksen ja päivähoitopalvelujen siirto ei vaikuta kuntien peruspalvelujen valtionosuusmäärärahaan, eikä yksittäisten kuntien valtionosuuteen.

Opetus- ja kulttuuriministeriön hallinnonalan määrärahatasoa alentavat hallitusohjelmassa ja kehyspäätöksissä sovitut säästöt, jotka kohdistuvat mm. oppisopimuskoulutukseen, ammatilliseen lisäkoulutukseen, ammattikorkeakoulujen rahoitukseen, oppilaitosten perustamiskustannusten valtionosuuteen, vapaan sivistystyön rahoitukseen sekä teattereiden, orkestereiden ja museoiden rahoitukseen. Vuonna 2013 nämä säästöt ovat yhtensä 58 milj. euroa edellisvuodesta, mistä 42 milj. euroa on kuntien ja kuntayhtymien arvioitu osuus. Opetus- ja kulttuuritoimen valtionosuuksiin ei tehdä indeksikorotuksia v. 2013, mikä vähentää kuntien ja kuntayhtymien valtionosuuksia 50 milj. eurolla. Määrärahataso alenee myös edellisellä vaalikaudella tehtyjen elvytysluontoisten opiskelijapaikkalisäysten päättymisen myötä.

Perusopetuksen laadun parantamista kuten ryhmäkokojen pienentämistä sekä aamu- ja iltapäivätoiminnan kehittämistä ehdotetaan jatkettavaksi hallitusohjelman mukaisesti 7,3 milj. euron lisämäärärahalla. Uusiin oppilaitosten perustamishankkeisiin voidaan v. 2013 myöntää avustuksia 12 milj. eurolla.

Nuorten ja vastavalmistuneiden kiinnittymistä työmarkkinoille tuetaan opetus- ja kulttuuriministeriön sekä työ- ja elinkeinoministeriön hallinnonalojen yhteistyössä. Kaikille alle 25-vuotiaille työttömille ja alle 30-vuotiaille vastavalmistuneille työttömille tarjotaan työ- tai koulutuspaikka tai aktiivitoimenpide viimeistään kolmen työttömyyskuukauden kuluessa. Nuorten yhteiskuntatakuun lisäksi ehdotetaan opetus- ja kulttuuriministeriön hallinnonalalle v. 2013 27 milj. euroa toimenpiteisiin, joilla voidaan purkaa ilman koulutusta jääneiden nuorten varantoa (nuorten aikuisten osaamisohjelma). Nuorten työpajatoimintaan ja etsivään nuorisotyöhön esitetään tasokorotusta siten, että määrärahan taso nostetaan 21 milj. euroon v. 2013.

Pitkäaikaistyöttömyyden vähentämiseksi toteutetaan vuosina 2012—2015 kuntakokeilu, jossa kunnan vastuuta pitkäaikaistyöttömien palvelussa lisätään. Tähän osoitetaan 20 milj. euroa vuodelle 2013. Samassa yhteydessä 62 kunnassa toteutetaan työllistymisbonuskokeilu, jossa pitkäaikaistyötön saa työllistymisen jälkeen pitää yhden kuukauden ajan työmarkkinatuen. Tätä kautta kannustimet työn vastaanottamiseksi kohenevat.

Valtion toimenpiteiden vaikutukset kuntien ja kuntayhtymien talouteen valtion talousarviossa (ml. lisätalousarviot), milj. euroa, muutos 2012—20131)

| Menot | Tulot | Netto | |

| 1. Toiminnan muutokset ja budjettipäätökset | |||

|---|---|---|---|

| VM, valtionosuusleikkaukset | -125 | -125 | |

| VM, vanhuspalvelulain toimeenpano | 50 | 27 | -23 |

| VM, omaishoidon tukipalvelut | 32 | 10 | -22 |

| OKM, koulutuksen laadun kehittäminen | 7 | 7 | 0 |

| OKM, perustamishankkeet2) | -20 | -20 | 0 |

| OKM, ammatillisen lisäkoulutuksen opiskelijatyövuosien ja harkinnanvaraisten avustusten vähentäminen | -3 | -3 | 0 |

| OKM, ammatillisen lisäkoulutuksen oppisopimuspaikkojen vähentäminen | -19 | -19 | 0 |

| OKM, valtionrahoituksessa toteutettavat säästöt ammattikorkeakouluissa | -32 | -14 | 19 |

| OKM, nuorten yhteiskuntatakuun toimeenpano ammatillisessa koulutuksessa | 13 | 5 | -8 |

| OKM, nuorten yhteiskuntatakuun toimeenpano oppisopimuskoulutuksessa | 9 | 4 | -5 |

| OKM, nuorten yhteiskuntatakuu ja pitkäaikaistyöttömyyden torjunta nuorisotyössä (määräaikainen lisäys päättyy) | -5 | -5 | 0 |

| OKM, yhteiskuntatakuuseen liittyvä nuorten aikuisten osaamisohjelma ammatillisessa lisäkoulutuksessa | 13 | 13 | 0 |

| OKM, yhteiskuntatakuuseen liittyvä nuorten aikuisten osaamisohjelma oppisopimuskoulutuksessa | 4 | 4 | 0 |

| OKM, ammatillisen peruskoulutuksen toiminnan laajuuden muutos | -10 | -4 | 6 |

| OKM, ammatillisen lisäkoulutuksen toiminnan laajuuden muutos | -4 | -3 | 1 |

| OKM, oppisopimuskoulutuksen toiminnan laajuuden muutos | -6 | -6 | 0 |

| OKM, nuorisotyön toiminnan laajuuden muutos | 7 | 7 | 0 |

| OKM, valtionosuusindeksin jäädytys | -50 | -50 | |

| TEM, työllistämistuki kunnille ja pitkäaikaistyöttömyyden vähentämisen määräaikainen kokeilu | 18 | 18 | 0 |

| TEM, pakolaisista ja turvapaikanhakijoista maksettavat korvaukset | 5 | 5 | 0 |

| STM, valtionavustus kunnille vanhuspalvelulain toimeenpanoon | 12 | 6 | -6 |

| STM, säästö kehittämishankkeissa | -3 | -3 | 0 |

| STM, sosiaali- ja terveydenhuollon korjaushankkeiden määräaikaisen lisäyksen päättyminen | -40 | -20 | 20 |

| STM, säästö EVO-tutkimuksessa | -6 | -6 | 0 |

| STM, perustoimeentulotuen muutos (perusturvan korotus ja asumistuen tulorajojen korotus; aktiiviajan korotusosien säätäminen etuoikeutetuksi tuloksi; indeksitarkistuksen aikaistus 2013 alkuun; työmarkkinatuen tarveharkinnan rajaaminen; pitkäaikaistyöttömien asumistuen tarkistamisen lykkäyksen kokeiluluonteinen pidennys; pitkäaikaistyöttömien työllistymisbonuskokeilu) | 0 | 1 | 0 |

| Yhteensä | 22 | -170 | -193 |

| 2. Verotuksen ja maksujen muutokset | |||

| Veroperustemuutoksista aiheutuva valtionosuuskompensaatio n. 12 milj. euroa (työtulovähennyksen korotus -20 milj. euroa, perusvähennyksen korotus -9 milj. euroa, asuntolainojen korkovähennyksen rajaaminen 12 milj. euroa, kilometrikorvausten laskentatavan kehittäminen 6 milj. euroa, avainhenkilölain voimassaolon jatkaminen -0,5 milj. euroa) | |||

| Yhteensä | 0 | 0 | 0 |

| Valtion toimenpiteiden vaikutukset yhteensä | 22 | -170 | -193 |

1) Valtion budjetilla on kuntatalouteen myös välillisiä vaikutuksia, joita ei ole huomioitu tässä taulukossa.

2) Sisältää sekä hallitusohjelman mukaisen säästön että määräaikaisten lisäysten alenemisen (vuodelle 2012 budjetoitu yhteensä 22 milj. euron kertaluonteiset lisäykset, kun taas vuodelle 2013 esitetään kertaluonteista 7 milj. euron lisäystä)

7.6. Maksutulot

Sosiaali- ja terveyspalvelujen käyttäjiltä perittävien maksujen osuus palvelujen kokonaisrahoituksesta pienentyi 2000-luvun alkupuolella, mutta on ollut nousussa viime vuosina. Asiakasmaksujen osuus kuntasektorin sosiaali- ja terveystoimen käyttökustannusten rahoituksesta oli n. 1,5 mrd. euroa eli 8 % v. 2010. Asiakasmaksujen osuus vaihtelee palveluittain. Terveyskeskusten suun terveydenhuollossa ja vanhusten laitoshoidossa niiden osuus on reilu viidesosa, muussa perusterveydenhuollossa keskimäärin 8 % ja erikoissairaanhoidossa 5 %. Kotipalveluissa asiakasmaksujen osuus on 16 % ja lasten päivähoidossa 14 %.

Hallitusohjelmaan perustuen maksulainsäädäntö tullaan uudistamaan. Ensimmäisessä vaiheessa pyritään toteuttamaan kuntien järjestämän palveluasumisen maksusääntelyn uudistus ja osana sitä selvitetään mahdollisuus säätää niin sanottu vähimmäiskäyttövara. Jatkossa tehdään koko maksulainsäädännön kokonaisuudistus. Siinä yhteydessä on tarkoitus toteuttaa kunnallisen terveydenhuollon maksukaton ja sairausvakuutuksen omavastuukattojen yhdistäminen.

Sosiaali- ja terveydenhuollon asiakasmaksuihin on tehty indeksitarkistus vuoden 2012 alusta lukien. Päivähoitomaksuihin tehdään indeksitarkistus 1.8.2012 lukien.

Asiakasmaksuihin indeksitarkistuksista aiheutuvat korotukset tuovat kunnille jonkin verran asiakasmaksutuloja. Maksujen korotukset eivät vaikuta kuntien valtionosuuksiin.

7.7. Kuntauudistus

Kuntauudistus koostuu kuntarakennelaista, kuntalain ja kuntien rahoitus- ja valtionosuusjärjestelmän uudistamisesta, metropoliratkaisusta sekä kuntien tehtävien arvioinnista.

Kuntarakennelaki

Hallitusohjelman mukaisesti kuntauudistuksen tavoitteena on turvata laadukkaat ja yhdenvertaiset kunnalliset palvelut asiakaslähtöisesti koko maassa, luoda edellytykset kuntien taloutta vahvistavalle kehittämistoiminnalle ja yhdyskuntarakenteen eheyttämiselle sekä vahvistaa kunnallista itsehallintoa ja paikallista demokratiaa. Kuntauudistuksen päämääränä on muodostaa mahdollisimman vahvoja peruskuntia, jotka kykenevät myös sosiaali- ja terveydenhuollon järjestämis- ja rahoitusvastuuseen. Kunnalla on oltava myös kyky toimia eheän ja vahvan palveluorganisaation vastuuorganisaationa.

Hallinnon ja aluekehityksen ministeriryhmä linjasi kesäkuussa 2012 kuntarakenteen uudistamista ohjaavat kriteerit. Kunnalla on tarve selvittää kuntaliitosta, jos yksikin kolmesta pääkriteeristä osoittaa selvitystarvetta. Kriteerit ovat palvelu- ja väestöpohjakriteeri, työpaikkaomavaraisuus-, työssäkäynti- ja yhdyskuntarakennekriteeri sekä talouskriteeri. Kunta ei voi jättäytyä selvityksen ulkopuolelle vaikkei yksikään pääkriteeri osoita selvitystarvetta, mikäli alueella ei muutoin ole saavutettu toiminnallista kokonaisuutta. Lisäksi ministeriryhmä linjasi, että Helsingin metropolialueella työpaikkaomavaraisuus-, työssäkäynti- ja yhdyskuntarakennekriteeriä sovelletaan muusta maasta poikkeavalla tavalla.

Lisäksi ministeriryhmä linjasi, että poikkeaminen kuntarakenteen uudistamista ohjaavista kriteereistä on mahdollista mm. erityisen harvan asutuksen, kielellisten oikeuksien turvaamisen sekä toiminnallisen kokonaisuuden muodostumisen perusteella. Poikkeukset eivät ole automaattisia, vaan niiden tarve arvioidaan kussakin tapauksessa erikseen. Arvioinnissa tulee ottaa huomioon alueen näkökulma ja poikkeamisen tulee olla mahdollista vain, jos kunnalla on edellytykset vastata palvelujen järjestämisestä ja kunnan riittävästä omasta palvelutuotannosta.

Hallitus linjasi kesäkuussa 2012 iltakoulussa, että valtioneuvostolle säädetään hallitusohjelman mukaisesti mahdollisuus päättää toimenpiteistä, mikäli erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely ei johda ratkaisuun kunnan peruspalvelujen ja niiden rahoituksen turvaamiseksi.

Valtiovarainministeriön asettama kuntarakennelakityöryhmä valmistelee luonnoksen hallituksen esitykseksi kuntarakennelaista hallinnon- ja aluekehityksen ministeriryhmälle. Rakennelakiehdotus lähetetään syksyllä 2012 lausunnolle kuntiin. Lain on tarkoitus tulla voimaan viimeistään 1.5.2013.

Kuntarakennelain voimaantulon jälkeen kunnilla on aikaa valmistella kriteerien mukaisia esityksiä 1.4.2014 saakka. Hallitus arvioi kuntauudistuksen etenemistä vuoden 2013 lopussa.

Kuntien avuksi käynnistetään muun muassa kuntien tietohallintoon liittyvä muutostukiohjelma. Hallitus kannustaa kuntia tekemään rakennemuutokset maksamalla kunnille kohdennettuja yhdistymisavustuksia. Avun saamisen perusteena on yhdistymispäätöksen tekeminen 1.4.2014 mennessä. Yhdistymisten tulee tapahtua viimeistään 2017. Kunnille, jotka eivät käynnistä kriteerien perusteella kuntajakoselvityksiä, varaudutaan asettamaan ministeriön erityiset kuntajakoselvittäjät. Lisäksi hallitus käynnistää muita muutoksen tukihankkeita kuntien tueksi.

Suurten kaupunkiseutujen selvitystyön käynnistämiseksi ja tukemiseksi asetetaan eri ministeriöistä koottu tukiryhmä. Valtio varautuu tukemaan suurten kaupunkiseutujen rakenneuudistusta erillisillä kasvua ja kehitystä tukevilla sopimuksilla. Samassa yhteydessä on mahdollista uudistaa tehtävänjakoa valtion ja kuntien välillä.

Sosiaali- ja terveydenhuollon palvelurakennetta uudistetaan osana kuntauudistusta. Palvelurakenneuudistuksen toteuttamiseksi säädetään sosiaali- ja terveydenhuollon järjestämistä, rahoitusta, kehittämistä ja valvontaa koskeva laki. Lain sisältö täsmentyy kuntarakenteen uudistuksen edetessä. Järjestämislakia valmistellaan sosiaali- ja terveysministeriön palvelurakennetyöryhmässä, jonka määräaika päättyy 31.12.2012.

Toisen asteen koulutuksen rakenneuudistuksen tavoitteena on väestökehitys huomioon ottaen toisen asteen koulutuksen palvelukyvyn ja yhteistyön vahvistaminen sekä elinvoimaisen ja toimintakykyisen toisen asteen järjestäjäverkon muodostuminen. Tavoitteena on vahvistaa koulutuksen vaikuttavuutta sekä varmistaa koulutuspalveluiden tasa-arvoinen saatavuus maan eri osissa.

Kuntalain kokonaisuudistus

Hallitusohjelman mukaisesti valmistellaan kuntalain kokonaisuudistus. Kuntarakenneuudistus muodostaa perustan kuntalain kokonaisuudistukselle. Valmistelutyössä on kiinnitettävä erityisesti huomiota kunnalliselle itsehallinnolle ja demokratialle perustuslaissa asetettujen vaatimusten toteutumiseen sekä perusoikeuksien turvaamiseen liittyviin kuntien velvoitteisiin. Valmistelutyö tulee sovittaa yhteen eri sektoreilla käynnissä olevien lainsäädäntöhankkeiden kanssa.

Valtiovarainministeriö asetti 3.7.2012 kuntalain kokonaisuudistuksen valmistelua varten parlamentaarisen seurantaryhmän, työvaliokunnan ja neljä valmistelujaostoa (toimielimet ja johtaminen -jaosto, demokratiajaosto, talousjaosto ja kunnat ja markkinat -jaosto). Niiden toimikausi päättyy 15.4.2014. Tarkoituksena on, että uusi kuntalaki tulisi voimaan vuoden 2015 alussa.

Kuntien valtionosuusjärjestelmän uudistaminen

Valtiovarainministeriö on asettanut kesäkuussa 2012 selvitysmiehen kuntien valtionosuusjärjestelmän uudistamista varten. Selvitysmiehen tukena toimivat tukiryhmä sekä asiantuntija- ja laskentaryhmä. Tavoitteena on uudistaa valtionosuusjärjestelmä siten, että hallituksen esitys voidaan käsitellä eduskunnassa kevään 2014 aikana ja uusi lainsäädäntö tulee voimaan vuoden 2015 alusta lukien. Selvitysmies tekee alustavia ehdotuksia joulukuussa 2012 ja lopulliset esitykset valtionosuusperusteiden uudistamistarpeista vuoden 2013 loppuun mennessä.

Valtionosuusjärjestelmä uudistetaan hallitusohjelman kirjaukset toteuttavasti siten, että uudistamisessa tarkastellaan mm. perusteiden läpinäkyvyyttä, lukumäärää, päällekkäisyyksiä, korvaustarpeita, ajanmukaisuutta sekä soveltuvuutta kuntarakenteen ja palvelutarpeiden muutoksessa. Tarkastelu voidaan laajentaa myös verotusta koskeviin asioihin, kuten mahdollisuuksiin siirtää kunnallisveroon vaikuttavia verovähennyksiä valtion rasitukseksi.

Metropolialue

Kansallisen kilpailukyvyn ja kasvupotentiaalin kannalta kunta- ja palvelurakenneratkaisujen merkitys korostuu metropolialueella (14 kuntaa). Alueella tarvitaan kuntarakenteen muutoksia. Lisäksi tarkoituksena on selvittää erilaiset vaihtoehdot metropoliratkaisuksi alueen yhteisen suunnittelun ja ohjauksen tueksi erityisesti maankäytön, asumisen ja liikenteen kysymyksissä, sekä kilpailukyvyn vahvistamiseksi ja segregaation ehkäisemiseksi. Työ käynnistetään esiselvityksellä, jossa kartoitetaan tulevat kuntajakoselvitysalueet ja erilaiset vaihtoehdot metropoliratkaisuksi yhdessä alueen kuntien kanssa. Ministeriryhmä linjasi kesäkuussa 2012, että metropolialueella selvitysalueiden tulee koostua kunnista, joilla on merkittävä yhdyskuntarakenteen eheyttämistarve yhteisen keskustaajaman ja sen kasvupaineiden vuoksi. Alueen on lisäksi oltava perusteltu alueen kokonaisnäkökulmasta ja muodostettava toiminnallinen kokonaisuus. Valtiovarainministeriö ja ympäristöministeriö ovat asettaneet joulukuussa 2011 metropolipolitiikan neuvottelukunnan ja heinäkuussa 2012 metropoliselvityksen johtoryhmän. Valtiovarainministeriö on asettanut elokuussa 2012 viisi selvityshenkilöä metropoliselvityksen tekemistä varten.

Kuntien tehtävien arviointi

Valtiovarainministeriön marraskuussa 2011 asettama kuntien tehtävien arviointityöryhmä kartoittaa kokonaisuutena kuntien tehtävät ja niiden hoitoa koskevat velvoitteet, kehittää kunnille mahdollisesti siirrettävien uusien tehtävien kustannus- ja vaikutusarviointia, määrittelee kuntauudistuksella luotujen uusien kuntien tehtäviä, uudelleen arvioi valtion ja kuntien tehtäväjakoa, arvioi kuntien tehtävien vähentämistä suhteessa käytettävissä oleviin voimavaroihin sekä arvioi ja tekee ehdotukset valtion kuntiin kohdistaman ohjauksen yhdenmukaistamisesta ja johdonmukaistamisesta. Työryhmän laatiman kuntien tehtävien kartoituksen pohjalta arvioidaan uudelleen valtion ja kuntien tehtäväjakoa suhteessa voimavaroihin kevään 2013 aikana. Työryhmä seuraa kuntauudistuksen etenemistä, sekä arvioi ja määrittelee kuntauudistuksella luotujen uusien kuntien tehtävät. Määrittelyssä hyödynnetään kuntien tuottavuustyön kokemuksia parhaista käytännöistä.

7.8. Kuntatalouden tuottavuus, vaikuttavuus ja tuloksellisuus

Valtiovarainministeriön asettaman kuntatuottavuuden ja tuloksellisuuden koordinaatioryhmän tehtäväksi on annettu tuottavuuden ja tuloksellisuuden käsitteistön kuvaaminen, kestävän kuntatuottavuuden mittariston kehittämistyön jatkaminen, kuntien ja kuntayhtymien tuottavuus- ja tuloksellisuuskehityksen seuranta, tuottavuus- ja tuloksellisuustietoisuuden lisääminen kunnissa, kuntatuottavuuteen ja tuloksellisuuden parantamiseksi tarvittavan innovaatiotoiminnan edistäminen sekä tiedon vaihdon ja yhteistyön lisääminen eri tahojen muun muassa tutkimuslaitosten kanssa.

Koordinaatioryhmässä on edustajat keskeisistä ministeriöistä, kunnista, kuntayhtymistä, tutkimuslaitoksista, Kuntaliitosta ja työmarkkinajärjestöistä. Koordinaatioryhmän toimikausi kestää vuoden 2014 loppuun saakka. Työryhmän työ liittyy keskeisiin kuntasektorin uudistus- ja kehittämishankkeisiin.

Koordinaatioryhmä työn tavoitteena on tukea ja vahvistaa kuntien ja kuntayhtymien tuottavuuden ja tuloksellisuuden edistämistyötä sekä luoda työlle edellytyksiä ja yhteistä käsite-, arviointi- ja tietopohjaa. Tavoitteena on, että työ ja tuotettava aineisto tukevat kuntia myös kuntarakenteita uudistettaessa, jotta kunnat voivat hyödyntää kuntaliitosten kehittämispotentiaalia ja sen mahdollistamaa tuottavuuden ja tuloksellisuuden parantamista.