Statsbudgeten 2013

2. Ekonomiska utsikter för de närmaste åren

2.1. Den internationella ekonomin

Världsekonomin är ännu 2012 inne i en fas av långsam tillväxt. Den köpkraftskorrigerade bruttonationalprodukten ökar drygt 3 % år 2012, men växer uppskattningsvis till 4 % år 2013. Bidragande orsaker till den långsamma tillväxten är att de stöd- och stimulansåtgärder som regeringarna vidtagit upphör, den svaga privata efterfrågan, stabiliseringsbehovet inom de offentliga ekonomierna samt ovissheten om utsikterna för euroområdet. I många industriländer måste den offentliga ekonomin, hushållen och de finansiella instituten samtidigt stärka sin finansiella ställning, vilket innebär att efterfrågan försvagas och tillväxten avtar under 2012 och 2013. Tyngdpunkten för tillväxten ligger fortfarande på tillväxtekonomierna även om tillväxten också i en stor del av dem håller på att bli långsammare.

I Förenta Staterna är återhämtningen långsammare än någonsin sedan depressionen på 1930-talet och tillväxten är mindre än 3 % 2012 och 2013. Den ekonomiska tillväxten inom euroområdet och EU har stannat upp och går in i en lindrig recession under 2012. Tillväxten dämpas av det försämrade utbudet på krediter till följd av bank- och skuldkrisen och den ihållande stora ovissheten, de avsevärda stabiliseringsbehoven inom de offentliga ekonomierna, den svaga efterfrågan på export i industriländerna samt den tilltagande och utdragna arbetslösheten. Kinas tillväxt bromsas in av den svaga efterfrågan i industriländerna. Tillväxten i Kina hålls emellertid på en nivå nära 8 % under hela prognosperioden, förutsatt att landets stimulanspolitik utfaller väl. Rysslands ekonomi har vuxit med inemot 5 % till följd av att oljepriserna hållits på en hög nivå. Framöver kommer det höga priset på olja likväl inte längre att medföra motsvarande tillväxt på grund av kapacitetsbrist och den ringa mängden investeringar.

2.2. Samhällsekonomins utveckling i Finland

Från och med den senare hälften av 2011 har osäkerheten om i vilken riktning ekonomin utvecklas varit stor och i synnerhet situationen inom euroområdet håller på att bli mycket problematisk. Detta återspeglar sig på Finlands ekonomi via flera olika kanaler. Prognosen för 2012 års tillväxt är 1 % och tillväxten är helt beroende av den privata konsumtionen. Den ökande osäkerheten märks särskilt i de privata investeringarna, som uppskattas minska jämfört med föregående år. Den svaga efterfrågan i synnerhet inom euroområdet leder till att både exporten och importen minskar något.

Tillväxten för 2013 kommer också att ligga på 1 %, men tillväxtstrukturen kommer att vara mångsidigare. Den privata konsumtionen kommer fortsättningsvis att vara den viktigaste källan till tillväxt, men exporten uppskattas börja öka och uppgå till 2,5 %.

Figur 2. Totalproduktion och sysselsättning 1990—2013

Arbetslösheten börjar öka nästa år

I förhållande till konjunkturläget har situationen på arbetsmarknaden hållits på en överraskande god nivå. I år förutspås arbetslöshetsgraden sjunka ytterligare och årsgenomsnittet beräknas vara 7,6 %. Den svaga tillväxt som pågått under en längre tid börjar likväl synas på arbetsmarknaden. Den ur ett historiskt perspektiv sett anspråkslösa produktionsnivån räcker inte till för att upprätthålla en ökning av sysselsättningen och arbetslösheten kommer att börja öka nästa år. Arbetslöshetsgraden för nästa år uppskattas vara 8,1 %.

Samhällsekonomins utveckling

| 2009 | 2010* | 2011* | 2012* | 2013* | |

| BNP, gängse priser, md euro | 172,3 | 178,8 | 189,4 | 196,6 | 203,2 |

| Bruttonationalprodukt, volymförändring, % | -8,5 | 3,3 | 2,7 | 1,0 | 1,0 |

| Arbetslöshetsgrad, % | 8,2 | 8,4 | 7,8 | 7,6 | 8,1 |

| Sysselsättningsgrad, % | 68,3 | 67,8 | 68,6 | 68,9 | 68,9 |

| Konsumentprisindex, % | 0 | 1,2 | 3,4 | 2,6 | 2,4 |

| Långa räntor (statsobligationer, 10 år), % | 3,7 | 3,0 | 3,0 | 1,8 | 1,7 |

Pris- och löneutvecklingen

Inflationen under innevarande år uppskattas vara 2,6 % mätt enligt det nationella konsumentprisindexet. Nästa år är inflationen något långsammare och prognosen för den genomsnittliga inflationsnivån för hela året är ca 2,4 %. Under detta år är uppskattningsvis cirka en procentenhet av ändringen av konsumentprisindex på årsnivå en följd av de många skatteändringarna. Höjningen av mervärdesskattesatserna i januari 2013 orsakar ett tryck att ändra de genomsnittliga konsumentpriserna med uppskattningsvis 0,6 procentenheter på årsnivå.

Det ramavtal som arbetsmarknadsparterna förhandlade fram i november i fjol bestämmer hur de nominella inkomsterna utvecklas under de närmaste åren. Det nominella förtjänstnivåindexet stiger med 3,5 % år 2012. År 2013 förutspås stegringen av förtjänstnivåindex vara långsammare.

Riskfaktorer

De största riskerna med tanke på Finlands ekonomi är till sin natur sådana som vi inte kan påverka direkt. De chocker som drabbar den finansiella marknaden och den internationella ekonomin märks mycket snabbt hos oss på grund av öppenheten i den finländska ekonomin. Fastän den finländska ekonomin för närvarande är en av de starkaste inom euroområdet är den också på grund av öppenheten en av de mest sårbara ekonomierna. Ändringarna i Finlands totalproduktion är stora och oftast har de bakgrund i faktorer som hänger samman med utrikeshandeln. Även den närmaste framtiden på arbetsmarknaden är förknippad med riskfaktorer. Den ekonomiska tillväxten har redan en längre tid varit svag och den har i hög grad varit beroende av den inhemska efterfrågan. En konsumtionsdriven ekonomisk tillväxt medför likväl också att hushållens skuldsättningsgrad stiger till en ny rekordnivå. Tilltron till framtiden påverkar hushållens konsumtionsiver. Då arbetslösheten börjar öka blir också hushållen försiktigare, vilket kan leda till en ond cirkel med negativa följder.

2.3. Utsikterna för den offentliga ekonomin

Finlands offentliga ekonomi försvagades mycket kraftigt 2009 till följd av den djupa recessionen. År 2011 höjdes saldot i de offentliga finanserna igen när den gynnsammare ekonomiska utvecklingen förstärkte den offentliga ekonomins inkomster, stimulansåtgärderna upphörde och den indirekta beskattningen stramades åt. Den offentliga ekonomin visar emellertid fortfarande ett underskott och är sålunda betydligt svagare än under åren före recessionen.

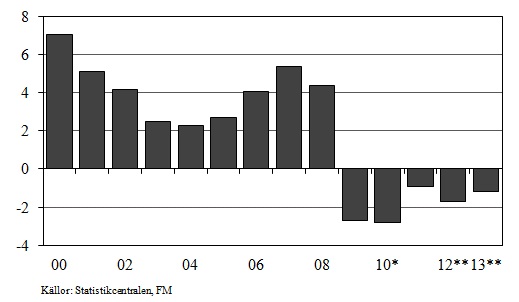

Även om den ekonomiska tillväxten är långsam kommer saldot i de offentliga finanserna att höjas med början från nästa år till följd av regeringens anpassningsåtgärder. Underskottet i de offentliga finanserna uppskattas 2013 vara drygt 1 % i förhållande till totalproduktionen. Anpassningsåtgärderna höjer skattegraden. De offentliga utgifterna ökar ännu 2013 något mer än värdet på BNP, vilket innebär att utgiftsgraden höjs. Regeringens åtgärder begränsar utgiftsgradens tillväxt, men graden höjs likväl av de ökande utgifterna på grund av åldrandet. Det finns risk för att krisen inom euroområdet försvagar den ekonomiska tillväxten och därmed också de offentliga samfundens finansiella ställning. Finlands offentliga ekonomi bör uppvisa ett rejält överskott för att den ska vila på en hållbar grund.

Den offentliga skulden stiger i år inte bara på grund av statens och kommunernas skuldsättning, utan också på grund av krisen inom euroområdet. Kapitaliseringen av Europeiska stabilitetsmekanismen med 1,4 miljarder euro ökar den offentliga skulden med 0,7 procentenheter i förhållande till totalproduktionen. Den skuld som det temporära europeiska finansiella stabiliseringsinstrumentet upptar statistikförs som en del av den offentliga skulden i de euroländer som ställt borgen för lånet och också detta leder till att Finlands offentliga skuld ökar avsevärt. Nästa år ökar den offentliga skulden i förhållande till totalproduktionen ännu, men efter det avstannar skuldsättningen gradvis.

Figur 3. De offentliga samfundens finansieringsbehov i förhållande till BNP, %

Den offentliga ekonomins centrala nyckeltal enligt nationalräkenskaperna

| 2008 | 2009 | 2010* | 2011* | 2012* | 2013* | |

| i förhållande till bruttonationalprodukten, % | ||||||

| Skatter och socialskyddsavgifter | 42,8 | 42,7 | 42,4 | 43,3 | 43,2 | 43,8 |

| Offentliga samfunds utgifter | 49,2 | 56,1 | 55,8 | 54,1 | 55,0 | 55,4 |

| Offentliga samfunds nettokreditgivning | 4,3 | -2,7 | -2,8 | -0,9 | -1,7 | -1,2 |

| Statsförvaltningen | 0,5 | -4,8 | -5,6 | -3,3 | -3,4 | -2,8 |

| Lokalförvaltningen | -0,4 | -0,7 | -0,2 | -0,4 | -0,7 | -0,7 |

| Arbetspensionsanstalterna | 4,2 | 3,1 | 3,0 | 2,8 | 2,4 | 2,4 |

| Övriga socialskyddsfonder | 0,1 | -0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

| Primärt sparande | 3,4 | 3,3 | -3,0 | -1,2 | -2,1 | -1,8 |

| De offentliga samfundens skuld | 33,9 | 43,5 | 48,6 | 49,1 | 53,0 | 54,9 |

| Statsskulden | 29,3 | 37,3 | 42,0 | 42,1 | 45,2 | 47,2 |

Statsfinanserna enligt nationalräkenskaperna

Saldot i statsfinanserna försvagas något 2012. Den från och med 2011 avtagande ekonomiska tillväxten gör att ökningen av statens skatteinkomster blir långsammare, ca 3 %. Statens totala utgifter i förhållande till bruttonationalprodukten hålls på en oförändrad nivå. På grund av den låga räntenivån ökar statens ränteutgifter tills vidare mycket måttligt.

Regeringens anpassningsåtgärder stärker saldot i statsfinanserna från och med nästa år, men statsfinanserna visar dock fortfarande ett klart underskott. Skatteinkomsterna ökar med drygt 6 %. Underskottet inom statsfinanserna beräknas nästa år vara knappt 6 miljarder euro, dvs. knappt 3 % i förhållande till bruttonationalprodukten. Statsskulden ökar till ca 47 % i förhållande till bruttonationalprodukten.

Den kommunala ekonomin enligt nationalräkenskaperna

År 2012 förutspås kommunernas skatteinkomster växa med 2 % och statsandelarna med 3 ½ %. De nominella konsumtions- och investeringsutgifterna förväntas öka med 4 %. Eftersom utgifterna beräknas öka snabbare än inkomsterna, kommer den kommunala ekonomin att ytterligare försvagas i år. Underskottet i förhållande till BNP beräknas vara 0,7 %.

År 2013 uppskattas kommunernas skatteinkomster öka med 4 %. Statsandelarna ökar med endast 1 ½ % till följd av bl.a. anpassningsåtgärderna i statsfinanserna. Kommunernas utgiftsökning förväntas bli något långsammare i och med att bl.a. höjningen av inkomstnivån inom den kommunala sektorn blir långsammare. Utgifterna ökar emellertid snabbare än inkomsterna, och därmed ökar kommunernas underskott ytterligare. Det uppskattas att underskottet i förhållande till BNP hålls på samma nivå som föregående år.

Socialskyddsfonderna enligt nationalräkenskaperna

Socialskyddsfonderna uppvisar som helhet ett klart överskott. Överskottet samlas uteslutande i arbetspensionsfonderna, vars medel används till att möta den ökning av pensionsutgifterna som beror på befolkningens stigande medelålder. Överskottet har dock minskat efter den djupa recessionen 2009.

Ökningen av lönesumman blir långsammare 2013, men de höjningar av i synnerhet grunderna för arbetspensionsavgiften som är att vänta kommer att hålla uppe ökningen av socialskyddsfondernas avgiftsinkomster. De minskade indexhöjningarna gör dock att ökningen av arbetspensionsutgifterna är långsammare under budgetåret. Skuldkrisen i euroområdet dämpar ökningen av arbetspensionsanstalternas kapitalinkomster. Arbetspensionsanstalternas överskott minskar 2013 till 2,4 % i förhållande till totalproduktionen. De övriga socialskyddsfondernas finansiella ställning kommer att vara nära balans.

2.4. Finlands ansvar i krisen inom euroområdet

Finlands totala borgen för finansieringen av EFSF steg i och med beslutet om ett låneprogram till Spanien i juli 2012 till ca 11,1 miljarder euro. Finlands borgensandel av det belopp på 241 miljarder euro som godkändes för EFSF:s finansieringsprogram i februari 2012 var ca 7,5 miljarder euro. Finlands borgensandel av den finansiering som anskaffas för låneprogrammet på 100 miljarder euro till Spanien ökade borgensexponeringen med ca 3,6 miljarder euro, om man antar att programmet genomförs helt via EFSF, och medellöptiden för finansieringen är 5 år och den genomsnittliga kupongräntan 2,5 %. Borgensåtagandena för EFSF:s finansiering täcker finansieringen av låneprogrammen till Grekland, Irland, Portugal och Spanien. Av detta används enligt situationen den 31 juli 2012 ca 203 miljarder euro, varav Finlands kalkylerade borgensandel inklusive räntor och överborgen är ca 6,1 miljarder euro. Borgensfullmakten kommer att användas an efter som EFSF genomför det avtalade finansieringsprogrammet. Här ingår ECB:s tillfälliga (lånetiden ett år) kreditförstärkning på 35 miljarder euro i anslutning till Greklandsprogrammet, varav Finlands borgensandel inklusive överborgen rör sig kring 1,1 miljarder euro.

För Finlands bilaterala lån till Grekland budgeterades ursprungligen i andra tilläggsbudgeten för 2010 sammanlagt 1,6 miljarder euro. Av det beloppet har ca 1,005 miljarder euro betalats ut. (Den andel som inte lyfts, 594 miljoner euro, intäktsfördes i statsbudgeten i den andra tilläggsbudgeten för 2012.) Fram till utgången av juni 2012 hade det av lånet influtit sammanlagt 53 miljoner euro i ränteintäkter och ersättningar. Dessutom har finska staten kalkylerade exponeringar via IMF och EFSF i anslutning till krishanteringen i euroområdet. Dessa uppgår till sammanlagt ca 1,2 miljarder euro. Exponeringarna består av Finlands kalkylerade andel i det finansiella stöd som IMF och EFSF beviljat Irland, Portugal och Grekland.

Finlands andel av Europeiska stabilitetsmekanismens grundkapital är 12,5818 miljarder euro. Av detta belopp är 1,43792 miljarder euro kapital som betalas i inrättningsskedet, vilket budgeterades i andra tilläggsbudgeten för 2012. Utöver detta innebär ESM-fördraget att staten förbinder sig att på begäran betala in aktiekapital till ett belopp av ca 11,14 miljarder euro.